Folytatódhat a szektorrotáció a részvénypiacokon

A globális GDP 2021-es növekedése a Generali által várt 5,2 százaléknál valószínűleg fél százalékponttal lehetett magasabb. A kedvező gazdasági környezetben a részvénypiacokon is kiemelkedő hozamokat lehetett elérni tavaly, így a klasszikusnak számító 60/40 portfólió szintén átlag feletti megtérülést biztosított. A 2020 márciusi mélypontokhoz képest 40 százalékot meghaladó hozamot érhettek el a befektetők 60 százalék részvény- és 40 százalék kötvénybefektetést tartva.

A tavalyi évben látott inflációs pálya egyértelműen felülmúlta a várakozásokat, és a kezdetben időszakosnak vélt pénzromlási ütemmel a vezető jegybankoknak is egyre többet kell(ett) foglalkozniuk. Mindezt tehetik többek között azért is, mert az év „meglepetése” az energia-és alapanyagárakban megfigyelhető drasztikus emelkedés szinte minden gazdasági szektorban negatívan éreztette hatását.

A 2022-es évbe lépve az egyik legfontosabb kérdés továbbra is ezen témakörök köré csoportosul, hiszen továbbra sincs egyetértés a vezető jegybankárok és politikusok körében arról, hogy az infláció és a hozzá szorosan kapcsolódó jegybanki intézkedések milyen szinteket érhetnek el az előttünk álló évben.

Az amerikai jegybank szerepét betöltő Fed az eszközvásárlási program kivezetésével párhuzamosan több lépcsőben is alapkamatot emelhet,

Európában ezzel szemben az idei évben mindössze az eszközvásárlási programok kivezetése kerülhet napirendre, az irányadó kamatlábak változására csekély az esély, azonban Kínában ismét támogató monetáris (és fiskális) politikára lehet számítani.

A közös pont abban várható, hogy a kockázatmentes hozamkörnyezet továbbra is alacsony szinten maradhat, így az érdemi reálhozamra váró befektetőknek a részvények irányába nyitottnak kell maradniuk. A várható hozam azonban az elmúlt évek kiemelkedő eredményeit nem fogja túlszárnyalni, sőt elérni sem, várhatóan inkább a historikus átlagához fog közelíteni.

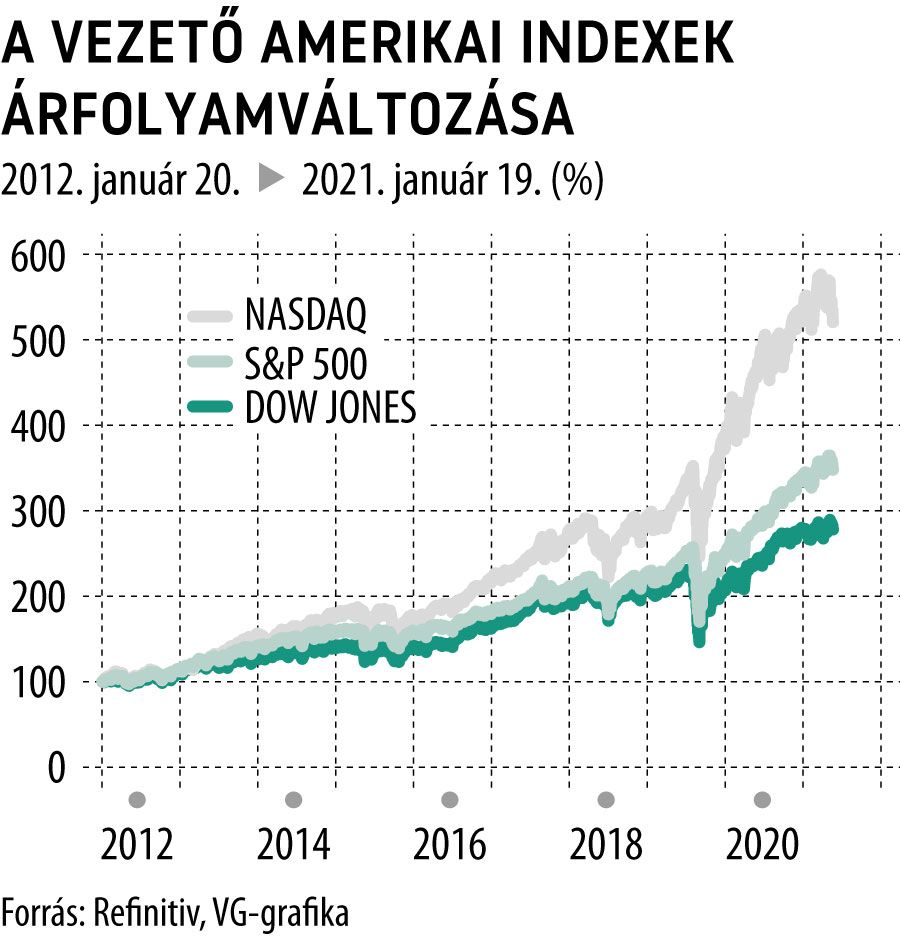

A piacot vezető részvények tekintetében folytatódhat a 2021-ben megkezdődött szektorrotáció: a korábbi technológia vezérelte növekedési stratégia mellett jelentősen alulteljesítő értékalapú (value) és ciklikus befektetések kerülhetnek a középpontba, különösen a pénzügyi és ipari vállalatok, az árucikk kitermelő cégek és (egyes) autógyártók. Így folytatódhat az S&P 500 és Dow Jones indexek 2021-ben megkezdődött felülteljesítése a NASDAQ-hoz képest.