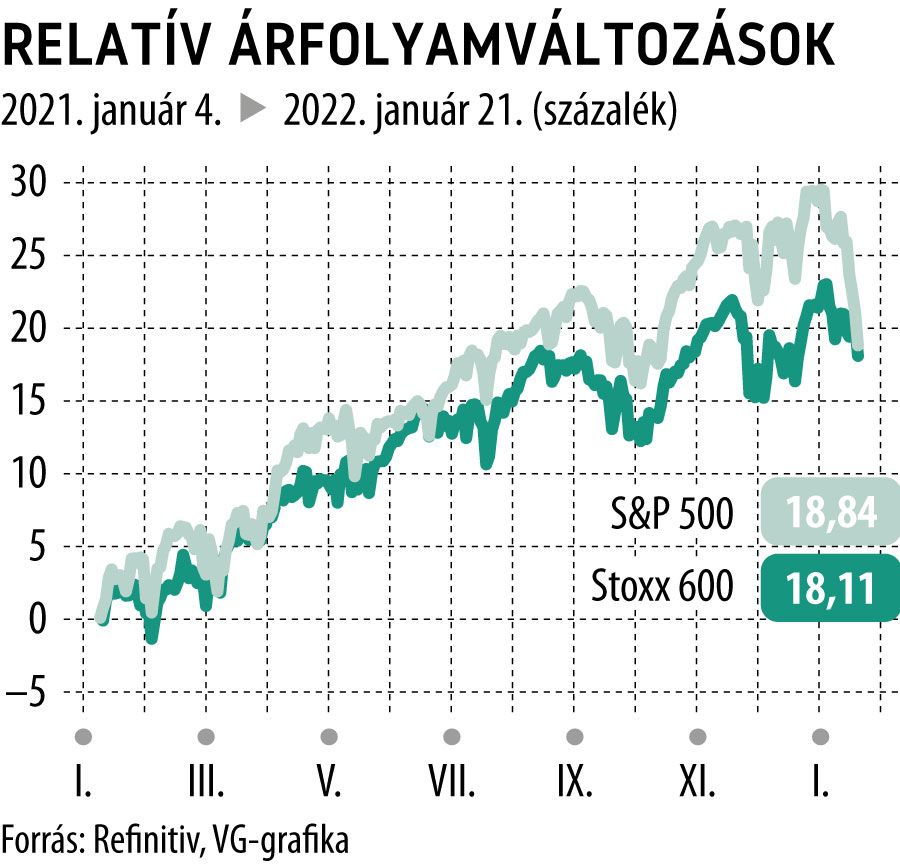

Tartósan felülteljesíthetnek az európai indexek

2022 eleje meglehetősen borúsan kezdődött a részvénypiacokon. Az MSCI fejlett világ indexe több, mint 6 százalékot esett, ezen belül is főként az amerikai részvényindexek teljesítettek rosszul. A Nasdaq 100 több, mint 10 százalékkal esett idén, míg a kis kapitalizációjú részvényeket tartalmazó Russel 2000 már közel 20 százalékkal van lejjebb a csúcshoz képest. Azonban az európai Stoxx 50 és Stoxx 600 csak néhány százalékot esett, ami meglepő annak fényében, hogy a korábbi években az európai indexek alulteljesítőnek számítottak.

A mostani részvénypiaci esést több tényező együtt állása okozta. Az omikron variáns miatti sorozatos lezárások Kínában az ellátási láncokon keresztül az inflációra és a növekedésre egyaránt rosszul hatnak. Ráadásul az amerikai jegybank kötvényvásárlási programja márciusban véget ér és idén akár négy kamatemelés (márciustól negyedévente) is elképzelhető. Bár a Fed mérlegének leépítésének nincs meg egyelőre az időpontja, de a döntéshozók gondolkodásába már ez a lehetőség is egyre jobban beépült.

Mivel az S&P 500 értékeltségét az utóbbi időben a likviditás bővülése okozta, ezért ennek hiányában elsősorban a reálgazdasági- és a profitnövekedési várakozások alakulása ami leginkább számíthat. Bár a várakozások alapján az S&P 500 egy részvényre jutó eredménye idén 20 százalékkal nőhet, azonban a dinamika csökkenő, ráadásul a fogyasztói bizalmi mutatók és a bejövő beszerzésimenedzser-indexek is a dinamika lassulásáról árulkodnak.

Európában az értékeltségek alacsonyabbak, nincs még monetáris szigorítás, ráadásul a hosszú hozamok emelkedése kedvező a pénzügyi szektornak, a klímaberuházások és a vírus utáni helyreállás az iparnak, míg a nyersanyagárak emelkedése az energetikai cégeket hajtja.

Ezen ágazatok részesedése magasabb az európai indexeknél, ráadásul a monetáris szigoritás hiánya miatt a technológiai szektor is jobban teljesíthet az amerikaihoz képest. Emiatt az év eleji európai felülteljesítés akár 2022 egész évére is igaz maradhat. Ezt erősítheti az is, hogy idénre a GDP növekedési várakozások és az egy részvényre jutó eredményre vonatkozó várakozások is magasabbak. A fentiek miatt összességében a vételi lehetőségeket inkább az európai részvénypiacon lehet érdemes keresni, mint az USA-ban.