Elképesztő eredmények érkeznek az olajszektorból

A Devon Energy az Egyesült Államok egyik legnagyobb független olajkutató és kitermelő társasága, az első három legnagyobb kitermelő között tartják számon a Permi-térséghez tartozó Delaware-medencében. A részben földgázkitermeléssel foglalkozó vállalatot sokszor vádolják azzal, hogy meg sem próbál a környezetvédelmi új kihívásoknak megfelelni, fosszilisenergialobbi-tevékenysége miatt gyakran jelent meg a sajtóban. Sok éven keresztül elhanyagolt részvénynek számított a palettán. Tavaly azonban azzal hívta fel magára a figyelmet, hogy az S&P 500-ba sorolt cégek közül az egyik legjobb teljesítményt érte el, köszönhetően az év során megugró energiaáraknak.

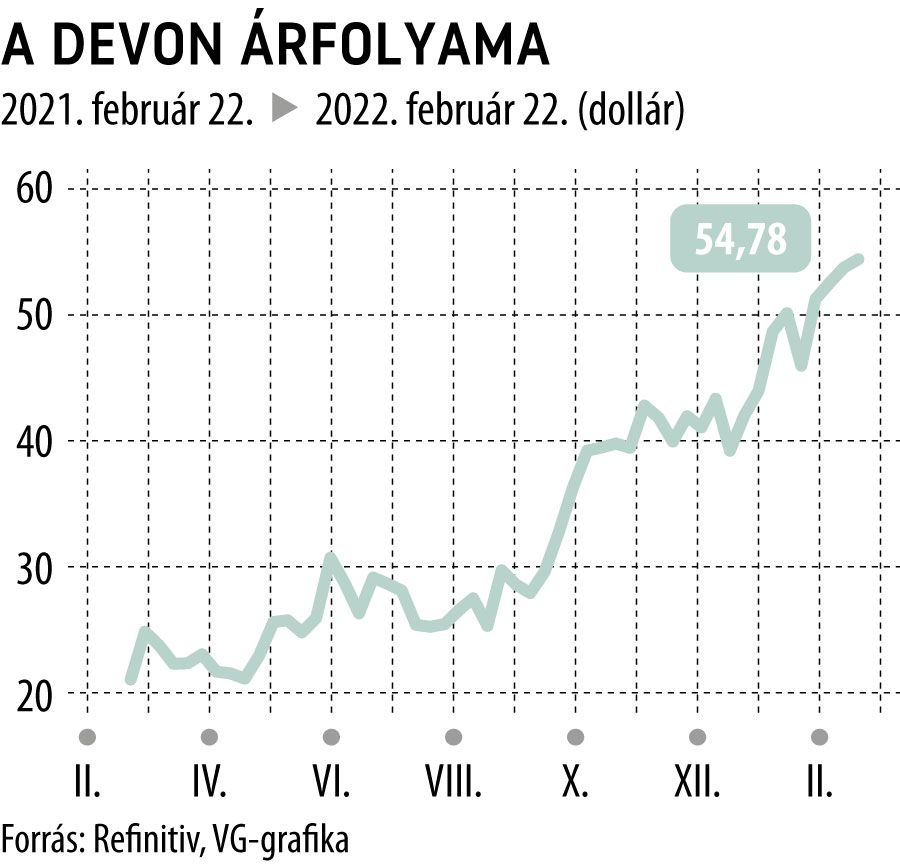

A tavalyi 180 százalékos emelkedés után idén is 20 százalékot meghaladó ralin van túl a részvény.

Van hová emelkedni, 2008-ban még 100 dollár felett járt a Devon árfolyama.

A vállalat a negyedik negyedévben ritkán látott túlteljesítéssel örvendeztette meg befektetőit, bevételei elérték a 4,27 milliárd dollárt, ez 1,04 milliárd dollárral több volt a várakozásoknál. Az egy részvényre jutó nem GAAP standard szerint számolt eredmény 1,39 dollár volt, 15 centtel haladva meg a konszenzust. A működési cash flow megtriplázódott, és a Devon fennállásának 50 éve alatt elért legmagasabb free cash flow-t érték el.

A készpénzhalmot csökkentendő a vállalat vezetése a részvény-visszavásárlási program összegét 60 százalékkal emelte meg. Így már a jelenlegi piaci kapitalizációjuk 4,5 százalékát, 1,6 milliárd dollárnyi részvényt kívánnak visszavásárolni. Ezzel a 2021 novemberében bejelentett csomagjukat egészítették ki, akkor még csak egymilliárd dolláros visszavásárlásról volt szó. A folyamatosan csökkenő részvényszámra számolt növekvő free cash flow ceteris peribus felhajtóerőt jelent a részvény árfolyamára.

2021-ben a társaság igyekezett a befektetőket állandóan növekvő osztalékhozammal is jutalmazni.

A várható osztalékhozam most már 7,8 százalék körül áll, ez azonban a negyedik negyedéves változó kifizetés mértékétől függően még tovább módosulhat.

A kecsegtetőnek látszó osztalékhozam mögött egy elgondolkodásra okot adó tény áll. Az olajágazatban az elmúlt évtizedben elmaradtak a beruházások, a CAPEX-terveket sorra vetették el a vállalatvezetők. Így a profit visszajuttatása a befektetőknek rövid távon jól hangzik és emeli a részvény árfolyamát, azonban középtávon már számos kérdést vet fel.