Leamortizálja az omikron a vakcinabizniszt

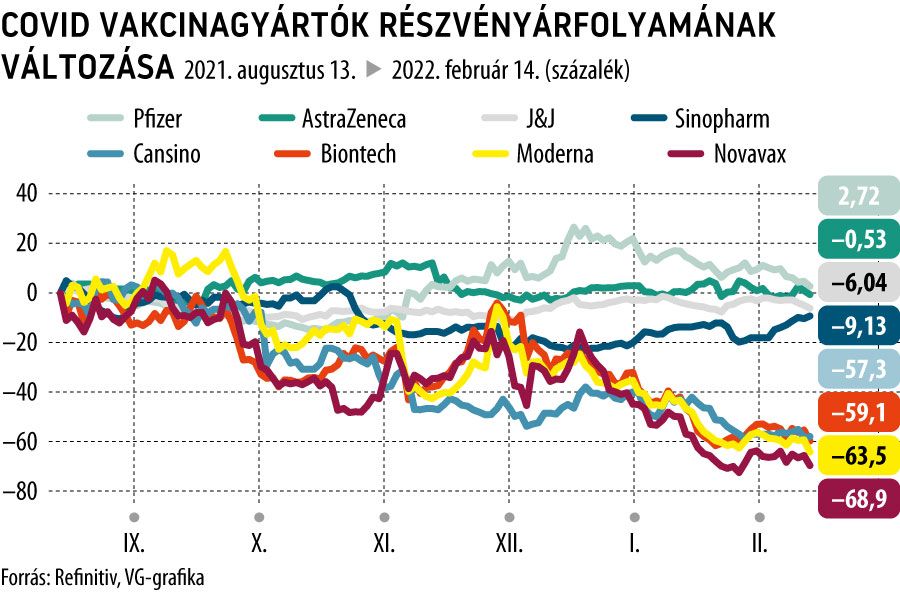

Egyre csúnyábban festenek a vezető Covid–19-vakcinagyártók részvényei az elmúlt hat hónapban.

A sort a Novavax és a Moderna vezeti, e két cég fél év alatt elveszítette piaci értéke közel kétharmadát.

A szektor átlagánál (3,6 százalékos esést mutat az S&P 500 Health Care index) jobb ugyan a Pfizer, vagy az AstraZeneca ugyanezen az időtávon, de részvényeik csupán 2-2,5 százalékkal érnek többet, mint tavaly augusztusban.

Az omikron-hullám egyesült államokbeli lassulása hétfőn is fejfájást okozott a vezető vakcinagyártók befektetőinek:

a Moderna- és a Novavax-papírok piaci ára 11 százalékkal zuhant,

amellyel az S&P 500 index legrosszabb napi teljesítményét produkálták, a Pfizer partnereként ismert BioNTech részvényei pedig 9 százalékos mínusszal kezdték a hetet. A leértékelődés mögött egyértelműen a javuló statisztikai adatok állnak, a múlt héten napi átlagban 175 ezer új beteget regisztráltak, 42 százalékkal kevesebbet, mint a megelőző héten (a csúcs január közepén volt, napi 800 ezer új esettel).

A vakcinák várható kereslet-visszaesését leginkább a Moderna szenvedi meg, a vállalatnak nincs ugyanis egyéb, piacon lévő terméke. Az amerikaiak 64 százaléka kapott két (vagy több) oltást a Pfizer és a Moderna vakcinájából, illetve egyet a Johnson & Johnson egyadagosából, de mint arra a CNBC összefoglalója rámutatott, nagyon visszaesett a hajlandóság: míg tavaly nyáron két hónap alatt 40-ről 50 százalékra nőtt a vakcinázottak aránya, az elmúlt két hónapban csak 4 százalékponttal sikerült azt feltornászni. Az amerikai piac a jelek szerint egyébként még egy ideig háromszereplős marad, Németországban egy hét múlva kezdik alkalmazni a Novavax új, fehérjealapú oltását, a tengerentúlon azonban még nincs meg az Élelmiszer- és Gyógyszerügyi Hivatal (FDA) jóváhagyása.

Ahogy csökken az újonnan beadott oltások és a megbetegedések száma, úgy válik kétségessé, szükség lesz-e egyáltalán a Pfizer–BioNTech páros által gőzerővel fejlesztett, márciusra ígért omikron elleni szérumára. A versenyfutásban nem szeretne lemaradni a Moderna sem, ők egy omikron-specifikus emlékeztető oltás klinikai tesztjét kezdték meg a napokban. A Moderna-papírok vesszőfutásában nem csupán a kereslettel kapcsolatos kilátások változása, de Stephane Bancel vezérigazgató manőverei is szerepet játszottak. Bancel a múlt héten megvált 19 ezer darab Moderna-részvényétől, összesen 2,9 millió dollár értékben, s mint a bennfentes tranzakciók összesítéséből kiderül, jóideje heti rendszerességgel építi le ennyivel a részvényállományát.

Részvényesi szempontból negatív hír, hogy pénteken az FDA elhalasztotta a Pfizer-vakcinák gyorsított engedélykérelmét az 5 évnél fiatalabb gyerekek körében való alkalmazhatóságról. Az idén 173 éves céget mégsem kell félteni, a múlt heti gyorsjelentés mellé kiadott prognózisban idénre 32 milliárd dollárra emelte a BioNTech-kel közös Comirnaty-oltásokból származó bevételi tervet, a január végéig befutott megrendelések és előszerződések alapján.

Ezen túl a vállalat 22 milliárd dolláros forgalmat vár a szájon át szedhető Paxlovidtól, épp annyit, amekkora adózott profittal zárult a tavalyi évük.

Hogy a Paxlovid-prognózisban számoltak-e a kínai megrendelésekkel, nem tudni, hétfőn viszont sokak számára meglepő döntést hozva az ázsiai ország engedélyezte a Pfizer-pirulák használatát. A Bloomberg szerint ez mérföldkő a kínai járványkezelésben, mert a feltételes jóváhagyást kapó Paxlovid előtt Kína kitartott a hazai fejlesztésű vakcinák és terápiák mellett, és a Comirnaty mRNS oltóanyagok használata sem jóváhagyott náluk. Az AstraZeneca is néhány napja publikálta éves jelentését, amelyből kiderül, hogy a Covidhoz kapcsolódó termékek közel 4 milliárd dollár bevételt eredményeztek tavaly, idén ezt megközelíteni sincs esély, a saját várakozásuk 20-25 százalékos visszaesés ebben a termékszegmensben.