Nem esik puhára a Puma

Legalább tíz százalékkal nőhet az idén a Puma bevétele, a német sportszergyártó ugyanakkor figyelmeztetett, hogy a nyugati gyártók termékeivel szemben a kínai kényszermunkával kapcsolatos távol-keleti bojkott, valamint beszállítói láncolat anomáliái nyomást gyakorolhatnak a bevételeikre, behatárolva egyben növekedési lehetőségeiket.

A Covid-járvány távol-keleti terjedése miatt a Puma számára cipőket gyártó vietnámi partnerek heteken, hónapokon át nem termeltek vagy csak alacsonyabb kihasználtsággal dolgoztak,

e téren is nagy egyelőre a bizonytalanság. A társaság nyereségtermelő képességét az alapanyagok drágulása, a bérekre fordított kiadások növekedése, az emelkedő logisztikai költségek egyaránt rontják. A negyedik negyedévben költségeik 19 százalékkal haladták megy az előző évit. Az említettekre tekintettel meglehetősen konzervatív kilátásokat fűztek a szerdán közzétett gyorsjelentésükhöz.

Üzemi eredmény szintjén a Puma az idei évre a 600-700 millió eurót vetít előre,

ami magasabb ugyan, mint a tavalyi üzleti évben elért 557 millió euró, de csak optimális esetben esik egybe a Refinitiv 692 milliós elemzői várakozásával.

Fotó: Shutterstock

Bjorn Gulden vezérigazgató az elemzői tájékoztatón elmondta, hogy megnövekedett költségeiket csak fokozatosan tudták érvényesíteni az áraikban, és az év második felére időzítette az újabb, és a korábbinál nagyobb mértékű áremeléseket. Ezek viszont azzal a veszéllyel járnak, hogy árérzékeny vásárlóik más márkák termékeire váltanak át.

Kínában például a hazaiakra, ez a piac az idén újabb visszaeséssel fenyegeti a nyugati sportszergyártókat. A tavalyi negyedik negyedévben a Puma forgalma 27 százalékkal maradt el az egy évvel korábbitól, miközben az összes többi ázsiai piacán növekedést tudott felmutatni. Gulden panaszkodott is arra, hogy a nacionalizmustól átfűtött kínai influenszerek továbbra sem hajlandóak részt vállalni a Puma marketingkampányaiban, szerencsére a kínai sportélet meghatározó szereplői viszont elengedik a fülük mellett a bojkottfenyegetést.

Visszatérve a 2021-es évre, a cég forgalma 32 százalékos bővüléssel 6,8 milliárd euróra nőttek, az adózott nyereség négyszeresére, 310 millió euróra gyarapodott, miközben a bruttó marzs 48 százalékon maradt.

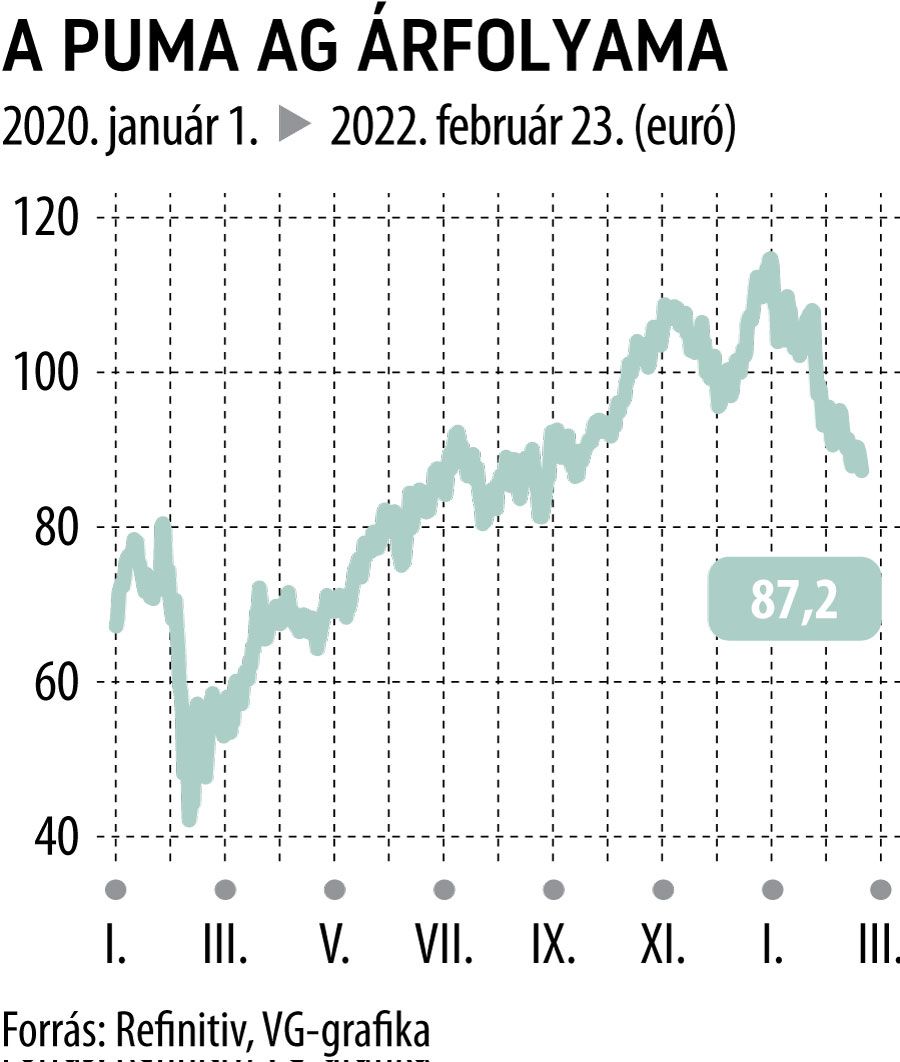

A cégvezetés a 2020-as évre kifizetett részvényenkénti 16 centes osztalék után 2021-re 72 centet javasol, ami azt jelenti, hogy a profit 35 százalékát osztják szét, szemben az egy évvel korábbi 30 százalékos aránynál. A szerény növekedési kilátások az 0,9 százalékos árfolyamesést váltottak ki a Pumánál.