Gyülekeznek a sötét felhők a vállalatok felett

Az amerikai S&P 500 index vállalatainak második negyedéves teljesítménye a várakozásoknál jobb volt, a kedvező hírekre közel 10 százalékot emelkedett a részvénykosár. Ez a medvepiac végére utalhat, azonban az Equilor Alapkezelő várakozása szerint sötét felhők árnyékolhatják be a vállalati teljesítményeket a következő negyedévekben. A legjobb eredményeket az energiaszektor produkálta, a gazdasági kilátásokról mégis a kiskereskedelmi szektor árulkodik leginkább.

A második negyedévben nagyon sok kockázattal kellett szembenézniük a vállalatoknak, hiszen a magas infláció mellett az ellátási láncok akadozása, illetve a recessziós félelmek mind negatívan hatottak a marzsokra. Ezek a félelmek a részvénypiaci teljesítményekben is megjelentek, hiszen a második negyedévben az S&P 500 14 százalékos csökkenést szenvedett el. Az amerikai gyorsjelentési szezon előtt a piac igen pesszimista számokat várt, most azonban az látható, hogy viszonylag jó teljesítményt produkáltak a vállalatok, ami optimistábbá tette a piaci szereplőket – derül ki az Equilor Alapkezelő elemzéséből.

Élen az energiaipar, kullog a pénzügyi szektor

Az S&P 500 cégei átlagosan 14,7 százalékkal növelték bevételeiket, illetve 8,7 százalékkal az eredményeiket. Ha azonban megtisztítjuk az összesített eredményeket az energiaszektor teljesítményétől, akkor sivárabb képet kapunk, hiszen csaknem 1,4 százalék körüli csökkenés tapasztalható a cégek második negyedéves eredmény során, miközben a bevételek csak 9 százalékkal emelkednek – emeli ki Szekeres Bence, az Equilor Alapkezelő portfóliómenedzsere.

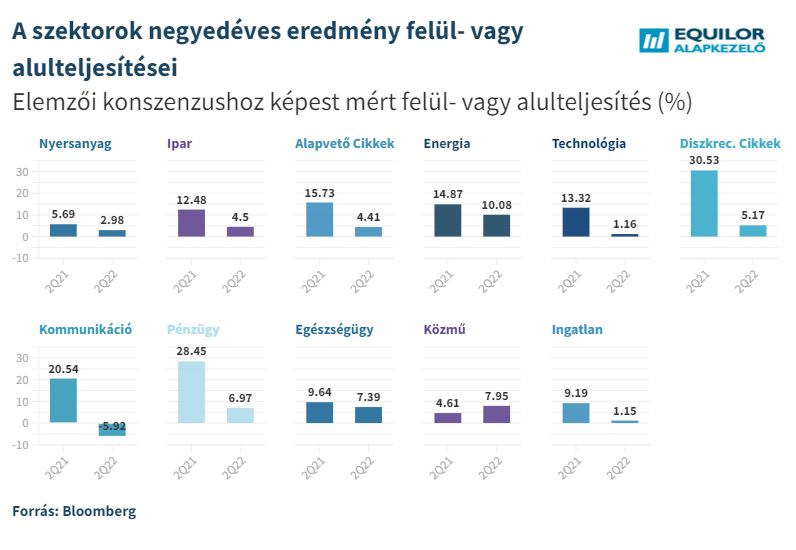

Szektorokra bontva az indexet, a várakozásoknak megfelelően az energiaszektor teljesített a legjobban: a vállalatok 77 százalékos bevételnövekedést és 310 százalékos eredménynövekedést jelentettek, aminek hátterében az energiahordozók magas ára áll. A legrosszabb teljesítményt a pénzügyi szektor produkálta, miután a bevétel mindössze 2 százalékkal bővült, az eredmény pedig 22 százalékkal csökkent. Ennek több oka volt: a rosszabb tőkepiaci teljesítmény, a gyenge befektetési banki környezet és a magasabb céltartalékképzés a hitelezési veszteségekre. A diszkrecionális fogyasztási szegmens teljesítménye sem remekelt: a cégek bevételei ugyan átlagosan 16 százalékkal emelkedtek, a szektor eredménye azonban 11 százalékkal csökkent, elsősorban azért, mert a cégek marzsai szűkültek az olyan emelkedő költségek miatt, mint a bérek és az input költségek.

Az Equilor Alapkezelő portfóliómenedzsere szerint a tavalyi év hasonló időszakához képest a növekedés ugyan jelentősen lassult, mégis azt látjuk, hogy a befektetők a vártnál jobban reagálnak a jelentésekre. A jelentési szezon előtt a legtöbben pesszimisták voltak és a legrosszabbra készültek, aztán kiderült, hogy mégsem annyira rosszak a vállalati teljesítmények. Ugyan a cégek kisebb mértékben múlták felül a várakozásokat, mint az elmúlt öt évben átlagosan, mégis kevésbé büntetik a befektetők a rosszul teljesítő cégeket – tette hozzá Szekeres Bence.

Véget ért a medvepiac, vagy indokolatlan az optimizmus?

A jelentési szezon kezdete óta majdnem 10 százalékkal emelkedett az S&P 500, ezzel a kurzus letörte a medvepiaci trendet. Azt azonban érdemes megjegyezni, hogy a hatalmas optimizmust nem támasztja alá sok makrogazdasági adat, hiszen a magas infláció, a recessziós félelmek továbbra is velünk vannak. A kiskereskedelmi vállalatok a következő hetekben teszik közzé a negyedéves teljesítményüket, ami pesszimistább képet festhet, hiszen az inflációs hatás miatt elkezdték csökkenteni kiadásaikat a fogyasztók, valamint a koronavírus-lezárások feloldásával a termékek vásárlása helyett a szolgáltatások felé fordultak.

A kilátások vegyesek, hiszen egyelőre csak 72 cég tett közé várakozást a harmadik negyedévre, közülük pedig 42 cég csökkentette az EPS-előrejelzését, és mindössze 30 vállalat számít pozitív változásra. A piaci konszenzus szerint 6,7 százalékos lehet a bevételnövekedés a harmadik negyedévben, a teljes évet tekintve pedig 8,9 százalék körüli bővülést várnak az elemzők. Szekeres Bence szerint ugyan a recesszió kockázata egyre valósabb, mégis azt látjuk, hogy a piac továbbra is optimista a következő évvel kapcsolatosan: 2023-ra 9 százalék körüli eredménybővülést és 7 százalék körüli bevételnövekedést vár az elemzői konszenzus. A várakozásokat azonban csökkentették az elkövetkezendő időszakra: még nagyon magas szinten maradhat az infláció, és az input költségek árszintje is további nehézségeket okozhat az amerikai vállalatoknak.

Összességében továbbra is óvatosnak kell lenni a piaci mozgásokkal, hiszen a kiskereskedelmi cégek sokkal sivárabb képet festhetnek a jelenlegi gazdasági helyzetről, és azt sem szabad elfelejteni, hogy a Federal Reserve további kamatemeléseket tervez, amivel csak akkor hagy fel, ha a gazdasági adatok azt alátámasztják.