Kifulladhat a Mol ralija, veszélybe kerülhet a rendkívüli osztalék

Hiába a minden korábbit felülmúló második negyedéves rekordprofit és a Barátság vezetéken újra csordogáló olcsó orosz olaj, nem mindenki látja felhőtlennek a Mol kilátásait.

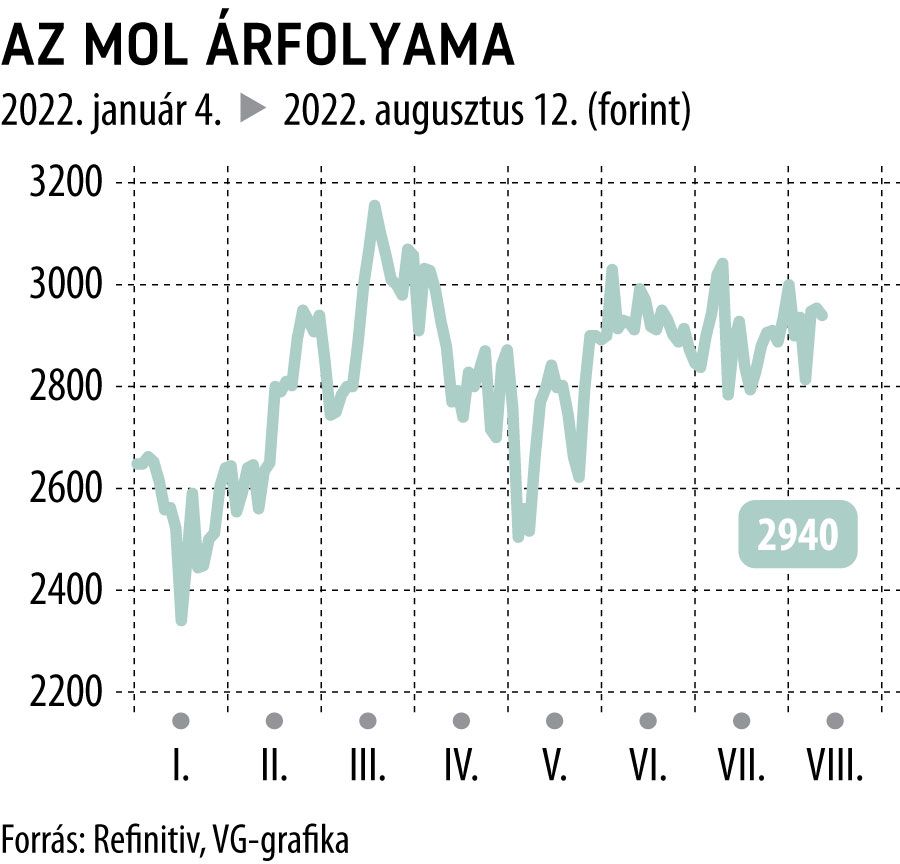

A Raiffeisen Bank legújabb elemzésében háromszáz forinttal 3000 forintra vágta vissza a Mol részvényeinek 12 havi célárát, és ezzel párhuzamosan vételről tartásra minősítette le a magyar olajtársaság papírjaira vonatkozó ajánlását. A frissített árfolyamprognózis mindössze másfél százalékos felértékelődési lehetőséget jelent, vagyis az osztrák bankház szerint egyelőre véget érhet az idén felülteljesítő részvény ralija.

A pénzintézet részvényelemzője, Oleg Galbur szerint a társaság eredményét rövid távon nyomás alá helyezi a 25-ről 40 százalékra emelt extraprofitadó, amit az Oroszországból származó kőolaj beszerzési ára és a világpiaci olajár különbözete után kell befizetnie a magyar államkasszába. További kockázatot jelent, hogy folyamatosan hozzájut-e az olcsó nyersanyaghoz a Mol, amire a Barátság csővezeték déli ágán történő szállítás ideiglenes leállása, valamint az arra adott heves befektetői reakció is rámutatott.

Ezen felül a korábbi csúcsszintekről folyamatosan normalizálódó (vagyis mérséklődő) petrolkémiai marzsok a downstream szegmens eredménytermelését is fékezhetik, miközben a Mol működőtőke-költsége is emelkedik. A két tényező hatásaként a szabad készpénztermelés is prés alá kerülhet az idei második félévben és 2023 folyamán.

Mindezeken felül a Raiffeisen a korábbinál magasabb gázértékesítési árral számol, ami miatt az idei és a jövő évi upstream EBITDA-prognózist is felfelé módosította. A finomítást terhelő megemelt extraprofitadó, a szűkülő vegyipari árrések, továbbá a tiszaújvárosi poliolüzem átadásának csúszása és a kiskereskedelmi szegmenst sújtó hazai üzemanyagár-sapka miatt azonban a downstream üzletágban a korábbi becslésnél 40 százalékkal, a fogyasztói szolgáltatásoknál pedig 24 százalékkal alacsonyabb eredménnyel kalkulál a pénzintézet.

A jelentősen visszafogott 2023-as eredményprognózis és a szűkösebb cash flow miatt pedig a bankház szerint az is elképzelhető, hogy a Mol jövőre nem fizet rendkívüli osztalékot.

A szakértők körében természetesen akad ennél lényegesen optimistább előrejelzés is, a HSBC például a hét elején eszközölt 300 forintos céláremelést, amivel már 4200 forintra – azaz új mindenkori csúcsra – várja az árfolyamot. A lengyel Santander Biuro Maklerskie pedig ugyancsak pár napja srófolta fel 3400 forintra a célárfolyamot, a brit nagybankhoz hasonlóan 300 forintos emelést végrehajtva.

A Refinitiv elemzői adatbázisában szereplő Mol-célárak átlaga jelenleg 3303 forint, ami alapján még közel 12 százalékos emelkedés előtt állhat a kurzus. A szakértők abban viszont meglehetősen megosztottak, hogy a jelenlegi szinteken érdemes-e beszállni a papírba, öt vételi ajánlás mellett ugyanis négyen tartást javasolnak.