Minden idők legnyereségesebb negyedévét zárhatta a Mol

A pénteki gyorsjelentést megelőző felfokozott várakozást jól jelzi, hogy már a szerdai zárás előtti utolsó percekben kitört a szűk sávba szorult Mol. Majd a 2905 forintnál húzódó meghatározó ellenállás áttörését a csütörtöki emelkedés is megerősítette.

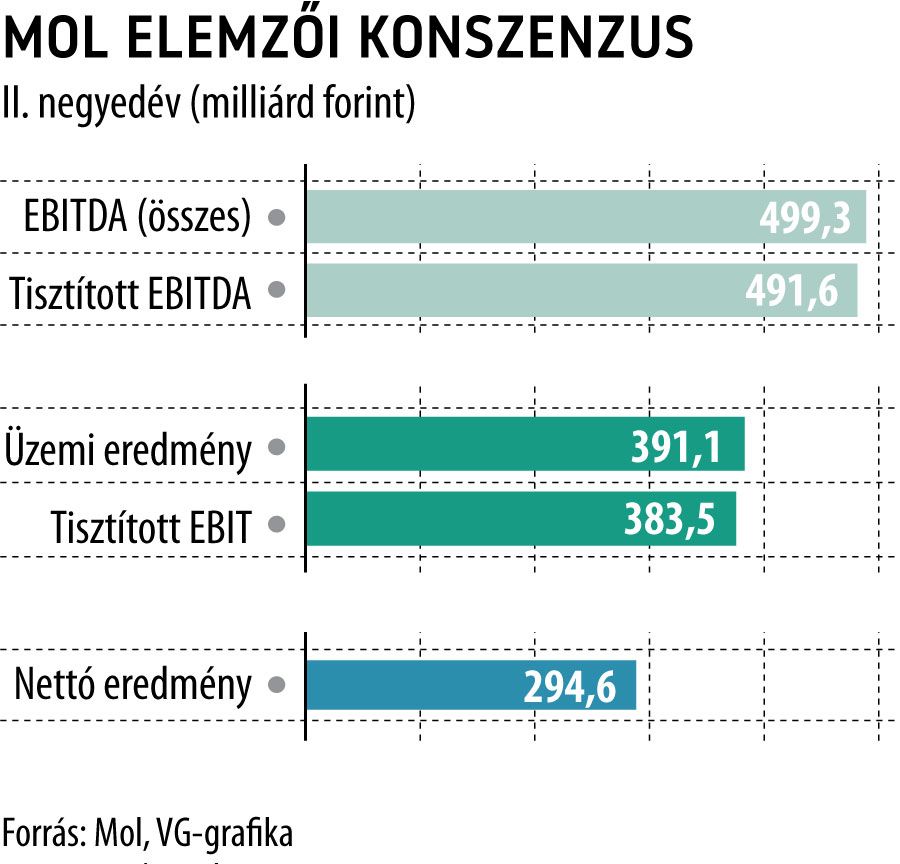

Nem véletlen a növekedés lendülete, hiszen az Erste elemzőinek előzetes becslése szerint az olajcég várhatóan minden idők legerősebb, forintban mért, tisztított, CCS-alapú EBITDA-számát hozza ki. Az újrabeszerzési árakkal becsült (CCS) EBITDA 461 milliárd forintra várható, míg az összesített EBITDA 491 milliárd lehetett.

A kutatás-termelés (upstream) üzletágban a magas olaj- és gázár volt a nyereség növekedésének fő hajtóereje. Amíg az átlagos brentár 113,9 dollár volt hordónként, addig az irányadó bécsi tőzsdén a CEGH gázár 101,8 euró megawattóránként. Ráadásul a dollár erősödött a forinttal szemben, az átlagár 362-re ugrott az első negyedév 325-ös szintről. Az Erste 200 milliárd forint feletti tiszta EBITDA-nyereségre számít az upstream üzletágban.

A feldolgozás-kereskedelem (downstream) marzsai ennél is erősebbek lehettek. Bár a Mol ezeket március óta nem teszi közzé, az Erste becslése szerint a finomítói árrés hordónként 50 dollár felett alakulhatott a második negyedévben. Ez részben a hordónként 35 dolláros Ural/Brent különbségből, részben a 15 dolláros termékárrésekből jöhetett össze. Igaz, a jó eredményt ellensúlyozhatta, hogy Magyarországon befagyasztották a nagykereskedelmi árakat, illetve hogy a cég különadót fizet az uralbeszerzés után. Várható, hogy az első negyedév adóját is most számolják el. Ezzel együtt 250 milliárd forint tisztított CCS-alapú EBITDA-nyereségre számít az Erste elemzője a downstream üzletágban.

A fogyasztói szolgáltatások szegmens nyeresége a gyenge kiskereskedelmi marzsok és a magyar árbefagyasztás miatt visszaesett. A divíziót a nagyobb kiskereskedelmi adó is a sújtja. A földgázüzletág esetén sem várható jelentős változás a nyereségben éves alapon.

A pénzügyi soron 35 milliárd forintos veszteségre lehet számítani, ami főleg árfolyamveszteség a devizában felvett hiteleken és az olajvásárláson. A társasági adó némileg magasabb lehet, mivel a magyar nyereség részaránya csökkent.

A nettó szinten becsült 260 milliárd forint nyereség így is minden idők legnagyobb negyedéves profitja lehet a két rendkívül erős üzletágnak, a kutatás-termelésnek és a feldolgozáskereskedelemnek köszönhetően - zárta előzetes becslését az Erste.

Az Equilor is közzétette prognózisát csütörtök délután. Eszerint is erős lehetett az olajtársaság második negyedéve, folytatva az elmúlt időszakok trendjét. Az előző negyedévhez hasonlóan mind a kutatás-tervezés (Upstream), mind a finomítás-kereskedelem (Downstream) divízió kimagasló hozzájárulásával.

Az Equilor becslése szerint kutatás-termelés üzletág EBITDA mutatója duplázódhatott éves alapon, ami a magas kőolaj- és földgázárak következménye: a negyedévben átlagosan 112 dollár volt az északi-tengeri Brent olaj hordónkénti jegyzése, jelentősen meghaladva az egy évvel korábbi 69 dolláros árszintet. Volumen tekintetében: a kitermelés csökkenése előreláthatólag folytatódni fog a mezők természetes hanyatlása, a Mol teljes Egyesült-Királyságbeli eszközportfóliójának értékesítése, és az olajáremelkedés nyomán csökkenő ACG volumen-hozzájárulás miatt.

Az Equilor becslése szerint a finomítás-kereskedelem üzletág tisztított EBITDA eredménye 124 százalékkal haladhatja meg a 2021 második negyedévit, mely főleg az üzemanyagkereslet növekedésének köszönhető: a hatósági ársapka nem ösztönöz fogyasztáscsökkentésre, így az üzemanyagfogyasztás valószínűleg meghaladta még a koronavírus előtti szintet is. A Mol által feldolgozott Ural típusú kőolaj beszerzési árelőnye az értékesítési ármeghatározásban használt Brent olajhoz képest az orosz-ukrán háború kirobbanása előtt jellemző hordónkénti 3 dollárról 30 dollár környékére emelkedett, ami minden korábbit felülmúló szintre emelhette az üzletág nyereségét.

A fogyasztói szolgáltatások divízió eredménye (EBITDA) közel 57 százalékkal csökkenhetett éves alapon: az üzemanyagárak befagyasztásának negatív hatása a fogyasztói szolgáltatások divízióban jelentkezik, amit csak csekély mértékben tudnak ellensúlyozni a Fresh Cornerek - olvasható az Equilor elemzésében.

Múlt héten jelentett az INA. A horvát olajtársaság – amelynek a részvényeinek 49 százaléka a Mol tulajdona, egyúttal az irányítási jog is magyar cégé – pénteken közölte, hogy a nem konszolidált nettó nyeresége 212 millió eurónak megfelelő kunára nőtt, ami triplája a bázisidőszakinak.

Némileg beárnyékolja a kilátásokat, hogy a PKO BP Securities, amely változatlanul tartásra ajánlja a Mol-részvényeket, a korábbi 2949 forintos célárat 2753-ra csökkentette.