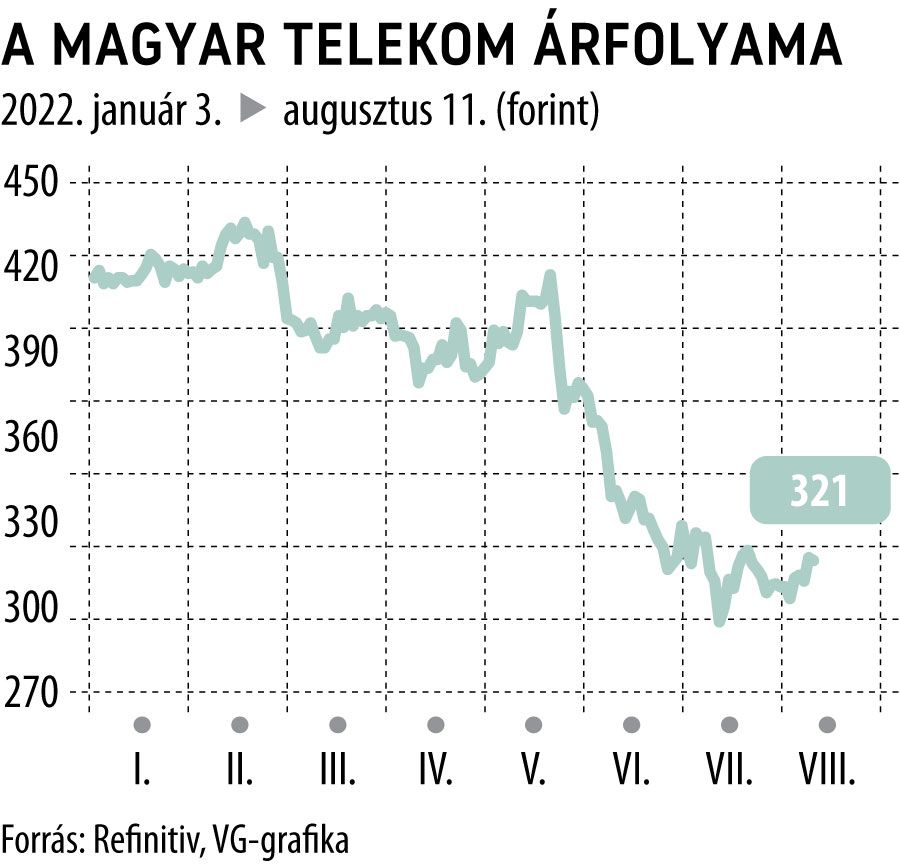

Most érdemes igazán a Telekomra figyelni!

A második negyedéves számokkal kapcsolatban, az operatív eredmény év/év alapon változatlan számokat közölt a Magyar Telekom mindezt úgy, hogy ebben a negyedévben kellett elkönyvelnie 12.4 milliárd forint extra adót (a teljes összeg fele), ami kiemelkedő teljesítménynek mondható.

Talán a piac számára az egyik legfontosabb az extra profit adótól tisztított 12 hónapos görgetett egy részvényre jutó eredmény, amit a Magyar Telekom el tudna érni, majd ha kivezetik ezt az extra terhet. Ez pedig 76.5 forint részvényenként, amiből 46-61 forint részvényesi kifizetés adódna (14-19 százalékos hozam), ha az ígéretekhez híven valóban kivezetésre kerül a Magyar Telekom második extra adója. Erre sajnos 2024-ig várni kell, addig 30-40 forint részvényenkénti (9-13 százalékos hozam) között kifizetés valószínűsíthető. Ez az év végi pontos eredményen felül attól függ, hogy a nemrég meghirdetett új részvényesi javadalmazási politika alsó vagy felső sávja mellett dönt majd a közgyűlés.

A legegyszerűbb mutató, ami alapján lehet értékelni a Magyar Telekom befektető megítélését az a 10 éves magyar hozam felett nyújtott hozam prémium. Az elmúlt 6 évben ez átlagosan 2,4 százalék volt, míg most a megugró magyar kötvényhozamok és új extra adó miatt ez a prémium 1 százalék körülire apadt, ha a 30 forintos részvényenkénti kifizetést vesszük alapul. Ezt a prémiumot tudná feljebb tornászni a gyakorlatilag mindegyik cikk elején említett tényező. Az inflációs klauzula a legrosszabb esetben is megvédi a céget a költségek elszállásától, az extra adó várható kivezetése önmagában 5–6 százalékkal növelné ezt a prémiumot és abban is bízhatunk, hogy 10 éves magyar hozam is csökkenő tendenciát mutat majd a következő években. Ha ez így lesz akkor mindenféleképpen érdemes a Magyar Telekomra figyelni.