Az új célár sem rúgta be a Rába motorját

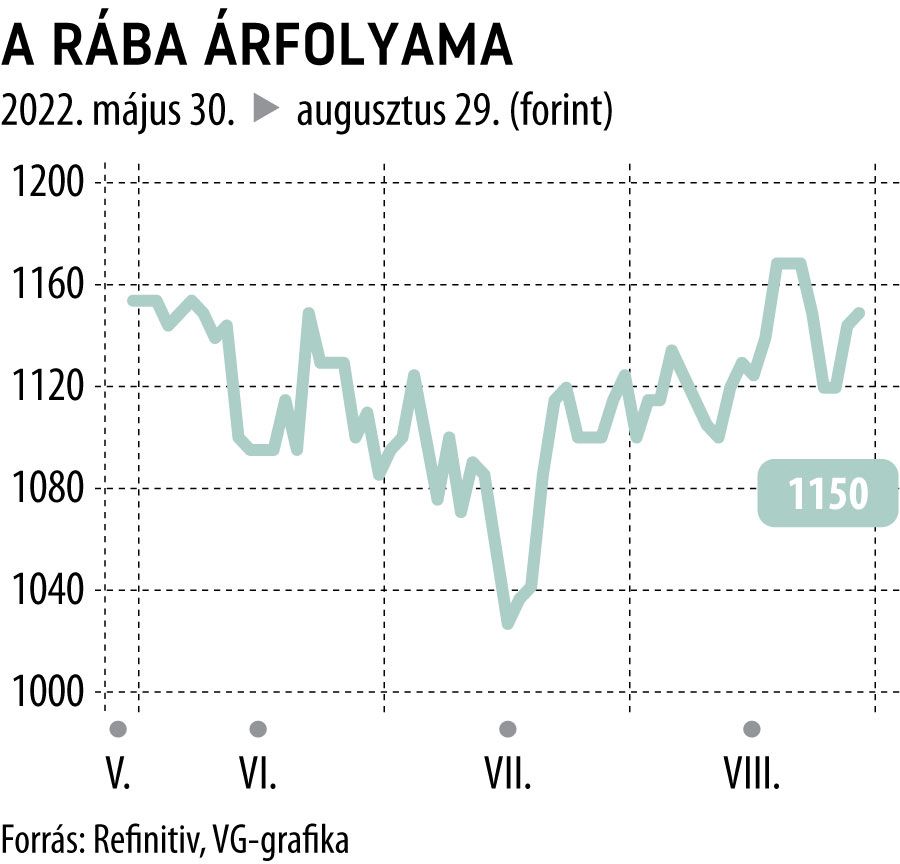

Ha hétfő, akkor célármódosítás. A múlt heti Rába-gyorsjelentés után új 12 havi célárat határozott meg az OTP Bank részvényelemzője, Szemán Ákos: az eddigi 1100 forint helyett minimálisan többre, 1115 forintra várja a győri holding papírjainak kurzusát. Az ajánlást azonban eladáson hagyta.

Ismert, a Rába Holding az elmúlt évtized legmagasabb negyed- és féléves árbevételét érte el, azonban a nyersanyag- és energiaárak tetemes költségtöbbletet eredményeztek, amit a devizaárfolyam-hatások tovább növeltek. A szerződéses feltételek a Rába számára nem teszik lehetővé az energiabeszerzési árak rögzítését, így a többszörösére emelkedő energiaárat egyféleképp reagálhatja le a vállalat, ez pedig az értékesítési árainak a rugalmas alakítása.

A nehezített külső környezet egy ideig még a Rábával maradhat, az elemző szerint az emelkedő kamatkörnyezet és a lassuló GDP-növekedés alacsonyabb keresletet eredményezhet a társaság termékei iránt. Ha így alakul, akkor aligha kerül veszélybe a második negyedévben elért 16,7 milliárd forintos csoportszintű árbevétel, amelyből 4,5 milliárd forintot tett ki a belföldi értékesítés és 12,2 milliárdot az export (ezzel párhuzamosan az értékesítés közvetlen költségei 13,35 milliárd forintot emésztettek fel). Az ilyen mértékben elszálló kiadások erősen erodálták a profitot: 1,23 milliárd forintos üzemi és 317 millió forint nettó eredményről jelentett a társaság.

A bank elemzője az eddigi 47,8 milliárd forintos éves bevétel helyett 55,9 milliárd forintot vár a Rábától, az üzemi eredmény pedig 478 millió helyett 1,12 milliárd forintra változhat. Az egy részvényre jutó profit 17 forint lehet (az eddig várt 12 forint helyett és a tavalyi 94 forint után). A hétfői kereskedésben a piac gyorsan lereagálta az elemzést, napon belül 3 százalékkal csökkent a Rába-papírok kurzusa, ebben szerepe lehetett annak is, hogy

az elemző két év osztalékmentes időszakra számít a Rába-parti társaságnál.