Ki rúghat még bele a forintba? Putyin igen, a Fed talán már nem

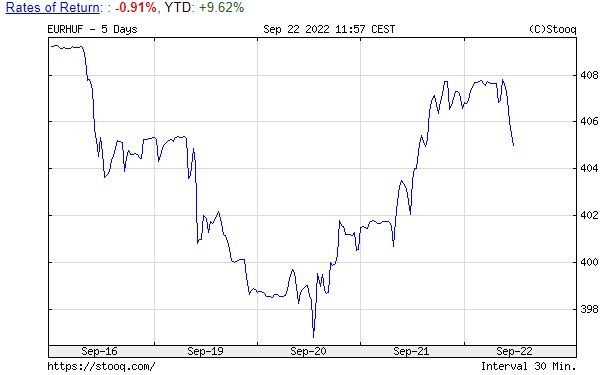

Lórúgásszerű üdvözletet kapott megint Washingtonból a forint: a Federal Reserve szerda esti újabb erőteljes kamatemelését megelőző 30 órában a magyar fizetőeszköz árfolyama 10 egységet gyengült az euróval szemben, pedig a héten visszasegítette a 400-as szint alá, 397,7 környékére az éledő optimizmus, hogy megegyezés születhet Brüsszellel a késlekedő uniós pénzekről.

Az euró-dollár árfolyam mozgása általában megszabja a közép-európai devizaárfolyamok irányát is, hacsak nem szól közbe egyéb fajsúlyos fejlemény, ezért a forint szempontjából is figyelemre méltó a Commerzbank deviza- és árupiaci főközgazdásza, Ulrich Leuchtmann jegyzete, aki szerint a Fed szerdai kemény hangneme támogatja a dollárt, azonban az amerikai jegybank már eddig is olyan szigort demonstrált, amelyen már nehéz lenne túltennie a későbbiekben.

Vagyis egyre kevésbé valószínű, hogy a Fed képes lenne a jövőben masszívan még tovább erősíteni a dollárt, amely a nyáron már maga alá gyűrte az eurót, és szerdán 0,981 környékére erősödött, mielőtt csütürtök délelőtt 0,988-re vonult vissza az euró ellenében. Ez kedvező fejlemény lenne a forint és a zloty számára, amelyek gyengülni szoktak a zöldhasú ellenében, és még ennél is többet az eurókeresztben, amikor a dollár hasít.

Akik a dollár erejére fogadnak, azoknak más tényezőkben kell bízniuk

– írta Leuchtmann.

Például Putyin úrban… De nyilván ezt sem akarnánk – legalábbis, aki Európában él

– tette hozzá.

Putyin úr

Az euró és a forint e heti gyors visszavonulójának volt egy furcsasága. A Fed és az Európai Központi Bank üléseinek környékén nem ritkák a nagy árfolyammozgások, de a várt kamatdöntéseket – és a Fed 75 bázispontja megegyezett az elemzői konszenzussal – előre be szokták árazni a piacok.

A devizapiaci földcsuszamlásra Leuchtmann kollégája, Esther Reichelt deviza- és feltörekvő piaci közgazdász adott magyarázatot, aki szerint az euró és a közép-európai devizák e heti meggyengülése mögött eleve egy másik tényező állt, mégpedig az, hogy Vlagyimir Putyin orosz elnök részleges mozgósítást rendelt el, azaz az ukrán ellentámadás és előrenyomulás után a háború eszkalálódik és új bizonytalanságokat hoz. Mivel az energiaszállítások Oroszországból többé-kevésbé már leálltak, a felújult eszkaláció közvetlen következményei valószínűleg korlátozottak – írta az elemző.

A tegnapi árfolyam-reakció azonban illusztrálja, hogy az ukrajnai háború okozta kockázatokat messze nem árazták még be teljesen

– vonta le a következtetést.

Nő a lyuk a külső mérlegben

Az egyik fő csatorna, amelyen keresztül az európai fizikai és szankciós háború nyomást gyakorol a kontinens devizáinak árfolyamára, a külső mérleg, amelyet ront az árak szárnyalását okozó energiaválság, hiszen a kontinens hatalmas behozatalra szorul energiahordozókból.

Nem kivétel Magyarország sem.

A magyar folyó fizetési mérleg 2,63 milliárd euró deficittel zárta a második negyedévet, a hiány mértéke alig 163 millió euróval nagyobb az első negyedévinél, de 1,45 milliárd euróval meghaladja az egy évvel korábbit – derül ki a Magyar Nemzeti Bank (MNB) csütörtökön megjelent legfrissebb adataiból.

Léphet az MNB is

Közép-Európában különösen érzékeny a dollár ingadozására a zloty és a forint, hiszen ezek a hagyományosan leglikvidebb és legmozgékonyabb devizák a régióban. Bár az energiakrízis Csehországot különösen erősen megütötte a régióban, a prágai jegybank hatalmas devizatartalékkal rendelkezik, amelyet sebesen fogyaszt is eladásokkal a cseh korona védelmében.

Budapest és Varsó esetében visszatérően befolyásolja az árfolyamokat a „jogállamisági vita” is, amelyre hivatkozva Brüsszel hatalmas összegek kiutalását tartja vissza a két ország számára, és még a zloty és a forint közül is az utóbbi a sérülékenyebb, hiszen a nagyobb adósságot görgető Magyarország hitelminősítése gyengébb, és a jogállamisági konfliktuson túl a lengyeleknél sokkal kiegyensúlyozottabb keleti politikája miatt is erősen támadják a nemzetközi médiában.

Tavaly nyár óta a régió devizáin növekvő nyomást a jegybankok lendületes kamatemelései is mérsékelték. Ebből a tűzerőből a jegybanki nyilatkozatok és az elemzői vélemények szerint a csehek teljesen kifogytak – de nekik ott a hatalmas, bár gyorsan fogyó devizatartalék –, a lengyelek pedig majdnem.

Magyarországon, ahol már így is messze a legmagasabb a jegybanki kamat a régióban, még látnak tartalékot ezen a téren a szakemberek, hisz valószínűleg az infláció sem tetőzött még. Ha nincs további kamatemelés, az kontrasztot mutatna a nagy jegybankokhoz képest, amelyek később kezdték, de most egyre-másra emelnek, csütörtökön például a svájci jegybank is véget vetett a negatív kamatok korszakának – meg is ugrott a frank árfolyama.

A Magyar Nemzeti Bank negyedszer is változatlanul hagyta 11,75 százalékos kamatát a csütörtökönként tartott egyhetes betéti tenderen, keddi ülésén azonban elemzők szerint újabb emelés következhet az alapkamatban, vagyis újabb injekció a forint számára.

Az ING elemzőinek jegyzete szerint a kormány döntése az üzemanyag- és élelmiszerár-sapkák érvényének meghosszabbításáról csökkentik az inflációs nyomást – bár még így is 21 százalék környékén látják tetőzni a rátát jövő év elején –, és ez alkalmat adhat az MNB-nek, hogy lassítsa a szigorítási tempót, és kedden csak 75 bázisponttal emeljen, ne 100-zal, mint augusztusban.

Újabb 75 bázispontos lépést várunk októberre, 50-et novemberre, és legalább egy újabb 25 bázispontos szigorítást decemberre

– jósolták.