Közel kilencvenszázalékos rali jöhet az AutoWallis piacán

Hiába az AutoWallis újabb dinamikus bővülést hozó első féléves teljesítménye, a Concorde péntek reggel kiadott elemzésében így is némileg alább adott a társaság részvényeinek kilátásaiból, 15 forinttal, 167 forintra csökkentve az autós társaság részvényeinek célárát.

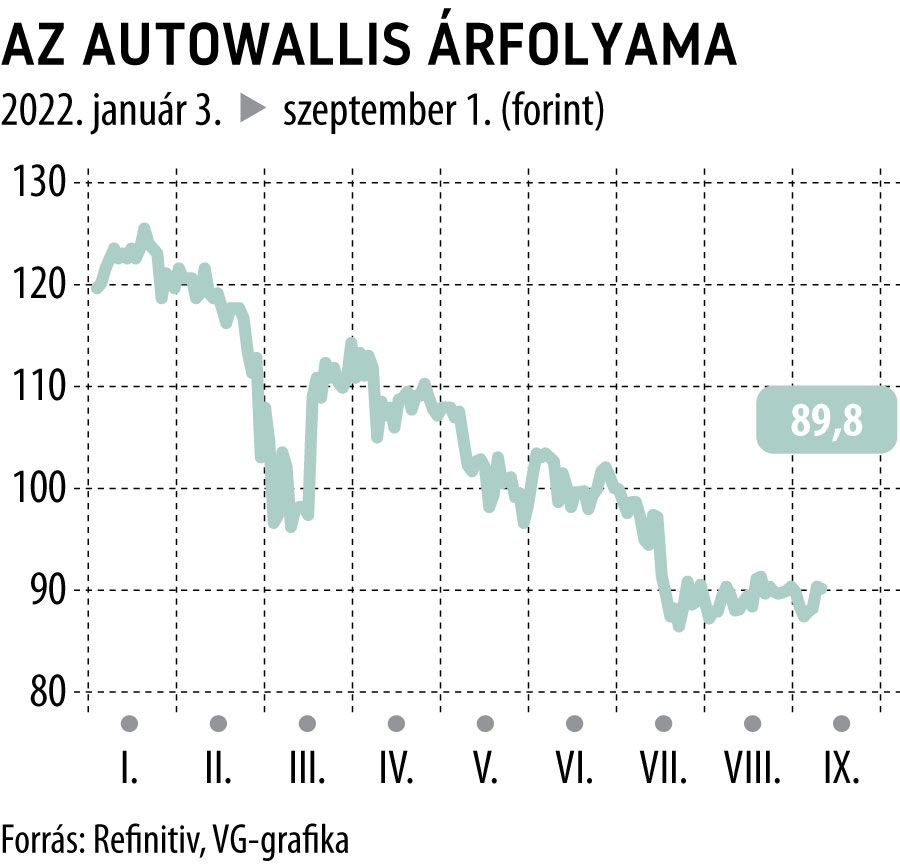

A mérsékelt árfolyam-várakozás még így is egészen impozáns, 86 százalékos felértékelődési lehetőséget jelez, a csütörtöki záróárhoz képest csaknem megduplázódhat az AutoWallis árfolyama egyéves távlaton. A brókercég ajánlása ezért továbbra is vétel.

A társaság forgalma a második negyedévben másfélszeresére, 73 milliárd forintra ugrott, az első hat hónap során pedig összesen 131 milliárd forint árbevételt szállított, ez a 2021-es egész éves bevétel kétharmada. Az eredményességet leginkább kifejező EBITDA soron 23 százalékos bővülésről adott számot a vállalat, miközben adózott eredménye kétmilliárd forintos profitba fordult át a tavalyi 1,14 milliárdos veszteségről.

A brókerház szerint az erős évközi teljesítménnyel jó úton jár az AutoWallis, hogy kivételes növekedést érjen el az idén, miközben a vállalat ambiciózus növekedési céljai továbbra is teljesíthetők a mostani gazdasági és iparági bizonytalanságok ellenére is. Az évtized végére így a régió vezető autóipari és mobilitási szolgáltatójává válhat a magyar társaság, miközben kiemelkedő likviditása, erős mérlege, valamint a már elért piaci diverzifikáció már most is ellenállóvá teszi működését a gazdasági visszaesésekkel szemben.

A kiemelkedő EBITDA- és profittermelés hosszú távú fenntarthatósága a jelenlegi, számos bizonytalansággal tarkított környezet – nyersanyaghiány, ellátási zavarok, növekvő szállítási idők, emelkedő energiaárak és fenyegető recesszió – miatt most még kevésbé kiszámítható, a Concorde ezért nem változtatott a korábbi eredményvárakozásán.

A némileg szerényebb célárat az emelkedő hozamkörnyezettel és az energiaválság miatt fenyegető gazdasági recesszió lehetőségével indokolja a brókercég. Az AutoWallis 7-es EV/EBITDA és 5-ös P/E mutatója egyaránt historikus mélypont, ennek alapján igencsak vonzó árazáson forognak a papírok.

A Concorde várakozásai szerint a vállalatcsoport árbevétele megközelítheti a 250 milliárd forintot, ami jövőre 295 milliárd forintra, 2024-re pedig csaknem 350 milliárd forintra nőhet. Az EBITDA tekintetében is dinamikus lehet a bővülés, 2022 és 2024 között rendre 10, 12,4, valamint 14,4 milliárd forint eredménnyel. Mindehhez idén 5,2 milliárd forint nettó nyereség társulhat, a rá következő két évben pedig már 6,4, illetve 7,8 milliárd forintos profitot szállíthat az AutoWallis.