Borúlátó elemzőkkel startol az amerikai gyorsjelentési szezon

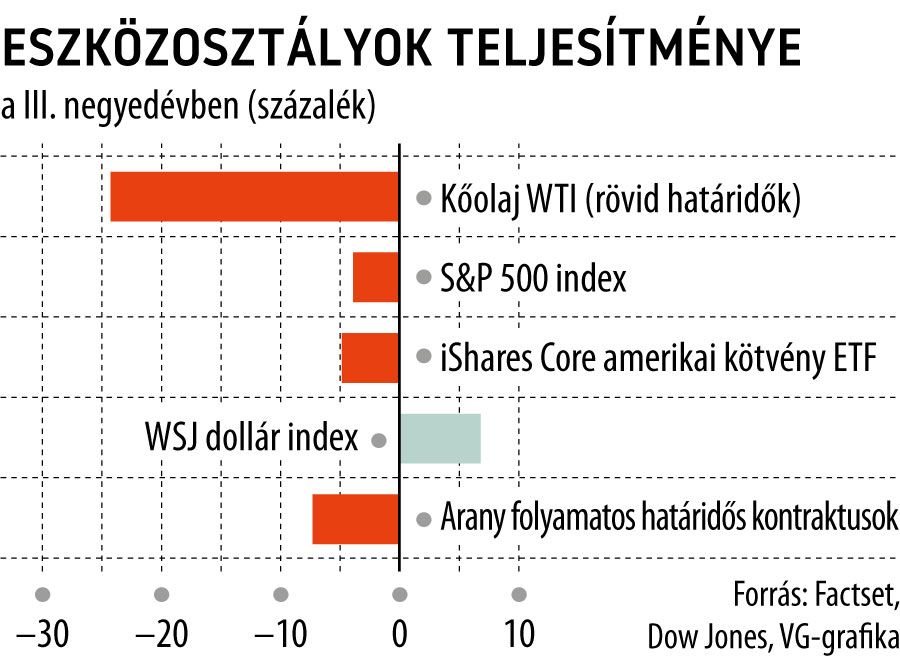

Viharos harmadik negyedévet hagytunk a hátunk mögött: a széles piacot lefedő S&P 500-as index 5,3 százalékot esett, a klasszikus Dow Jones ipari index 6,7 százalékkal kerül lejjebb, a technológiai fókuszú Nasdaq Composite 4,1 százalékot szánkázott. Most a befektetők azt várják, miként tükröződik ez a lejtmenet a vállalati gyorsjelentésekben.

Az elemzők kétéves időtávon a legszélesebb réssel vágták vissza az S&P 500-as kosárban szereplő vállalatokra vonatkozó profitvárakozásaikat: június 30. és szeptember 29. között 6,6 százalékkal zsugorodott az S&P 500-ban szereplő vállalatok negyedéves egy részvényre jutó eredményeinek (EPS) átlagára vonatkozó becslésük.

2020 második negyedéve óta ez volt a legnagyobb egy negyedéven belüli csökkentés a profitvárakozásokban, az elmúlt öt év átlaga ennél a mutatónál csupán 2,3 százalékos.

Érdekes módon a vállalati menedzserek egy része szembemegy az elemzői pesszimizmussal. Több S&P 500-as társaság adott ki pozitív EPS-előnyilatkozatot, ezek a vállalatok a konszenzusos elemzői becslésnél többet várnak.

Szeptember végéig 41 vállalat adott pozitív EPS-várakozást. Az ötéves átlag 39, a tízéves pedig csupán 32. Míg az idei első negyedévben 29, a másodikban 32 volt a pozitív előzetesek száma.

Igaz, a negatív EPS-nyilatkozatok száma 65 volt szeptember végéig.

Hosszú idő után ez lehet a legizgalmasabb szezon, nagy kártyákkal a pakliban, de ha mégis rossz lapok jönnek, akkor elszabadulhatnak a medvék – vélekedett Louis Navellier, a Navellier pénzkezelő cég befektetési igazgatója.

A befektetők a pozitív vállalatokat jutalmazzák,

ha egy társaság pozitív EPS-várakozást közöl, akkor a kiadmány előtti két nap és az azt követő két nap időszakában átlagosan bő 3 százalékos árfolyam-erősödésre számíthat.

Ötéves átlagban 2,1 százalék a pozitív becsléshez tapadó négynapos rali.

Egyre jobban tapintható az elemzői pesszimizmus,

ahogy egyre nyilvánvalóbb a keresletcsökkenés a piacokon, különösen a luxuscikkek körében és a szórakoztatóiparban – mondta a VG-nek Józsa Bence, az Equilor elemzője. Ehhez társulnak még az emelkedő költségek és a feszes munkaerőpiac kihívásai. Mindezek nyomán

a működési költségek szűkítik a vállalati marzsokat.

Szektorálisan vizsgálva, bár első ránézésre erős negyedévet zártak az energiacégek, egyelőre kérdéses az extraprofit adók kockázata. Több szektort is érint a kínai kitettség, a napokban a Nike jelezte, hogy Kínában stagnál a forgalma. A tengeri fuvarozás recessziós vészjelzései a kiskereskedők extrém magas készletszintjére utalnak, s már a karácsonyi vásár is kérdéses a lemondott fuvarok nagy száma miatt. Józsa Bence szerint

a Black Friday kiárusításai adhatnak majd támpontot a kiskereskedelmi készletszintek alakulásához.

Az IT szektort is megviselik a makrogazdasági bizonytalanságok. A vállalati szoftverek és a testre szabható kütyük forgalma is lassulhatott a recessziós félelmek és a növekvő infláció miatt. Továbbá fokozottan kockázatos az ágazati reklámbevételek alakulása, hiszen ez a vállalati büdzsék egyik legkönnyebben nyirbálható szelete.