Másfél évtizede nem volt ilyen nehéz dolguk a befektetőknek

Nehéz a befektetőnek az elmúlt 14 évben megszokott piaci környezettől eltérő világot elképzelni, pedig több forrásból megerősítve láthatjuk, hogy egyértelműen régi-új világrend van kibontakozóban – foglalták össze a trendeket a negyedéves stratégiai kitekintőjükben a Raiffeisen Bank elemzői.

A 2008 és 2022 közötti időszak legjellemzőbb tulajdonsága a rendkívül alacsony kamatszint és a jegybank segítőkészsége, ami kisebb-nagyobb részvénypiaci bicsaklás esetében azonnal monetáris intervenciót eredményezett. Nem is annyira a kezdeti segítségnyújtással volt a probléma, hiszen kijelenthető: a koronavírus-válság kirobbanásakor is szükség volt a Fed közbelépésére.

Még sosem hajtott végre ilyen gyors és erőteljes kamatelemelést a Fed

Ne felejtsük el, hogy idén februárban havi 30 milliárd dollár értékben még mindig teljes gőzzel üzemelt a mennyiségi lazítás a Fed részéről. Ezzel szemben szeptemberben már havi 90 milliárd dollár értékben von ki likviditást a rendszerből a jegybank a mennyiségi szigorításán keresztül. Rendkívüli a pálfordulás. Ilyen rövid idő alatt még sosem következett be ilyen erőteljes kamatemelés – emlékeztettek a szakértők.

A bank elemzői szerint nem meglepő, hogy a befektetők lassan reagálnak. Továbbra is ott él a remény, hogy csak egy rövid távú, átmenetileg rossz időszakról van szó, bármelyik pillanatban meggondolja magát a Fed, és leáll a kamatemelésekkel, sőt nemsokára kamatot is csökkent.

Ennek a megnyilvánulását láthattuk a június és augusztus közötti részvénypiaci emelkedésben, de október elején is hasonló okok vezettek a részvényindexek megugrásához. Nagyon nehéz a megszokásokat megváltoztatni, pláne úgy, hogy nagyon kevesen vannak, akik aktívan megtapasztalták a 2008 előtti időszakot, amikor még pozitív reálkamat volt Amerikában. Viszont a Fed célja pontosan ennek a 2008 előtti időszaknak a visszaállítása az alapkamat hosszú távú magas szinten tartásával, szinte függetlenül az infláció aktuális alakulásától.

Magasabb kötvényhozamok, új kihívások előtt a részvények

Mindez magasabb hozamkörnyezetet eredményez, ami régi-új kihívások elé állítja a részvénypiacokat. Ezt a drasztikus átárazódást láthatjuk napjainkban, ami bizony medvepiacot okozott – vélik a bank szakértői, hozzáfűzve, több jel is arra utal, hogy még messze a teljes beárazódási mélypont. Egyrészt a Fed még legalább februárig tovább emeli az alapkamatszintet. Másrészt a medvepiac az 1945 óta vizsgált történelemben átlagban 367 napig tart és 32,7 százalékos veszteséggel jár. Ezzel szemben eddig 25 százalékos csökkenést mutat az S&P 500 index, és még egy éve sem tart az esés.

Érdekesség az is, hogy a részvénypiac tipikusan a hivatalos recesszió kezdetének kijelölése után szokta elérni a mélypontját.

A Raiffeisennél nem is számítanak részvénypiaci fordulatra, amíg a likviditási ciklus nem indul növekedésnek, azaz legalább addig, amíg a Fed folytatja kamatemelési politikáját. Ez a jegybank jelenlegi várakozása szerint februárig tart. „Ne felejtsük el, hogy a jegybanki politika hatása tipikusan 12-16 hónappal később jelentkezik, így a gazdasági adatokban majd csak bő egy év múlva láthatjuk a tényleges hatást, és talán a kamatcsökkentést” – fogalmaztak az elemzők.

Akár 3200 pontig süllyedhet az S&P 500 index

A harmadik negyedévben még nem, de októberben már érintette az index a 2020 márciusi mélypont és 2022 januárja közötti erőteljes emelkedés 50 százalékos korrekcióját 3500 pontnál. A várható folytatódó csökkenés esetén a mutató következő megállója 3200 pont körül lehetne. Közben egy erősebb medvepiaci rali akár 4000 pont környékére is felhúzhatná az indexet. Ez azonban még mindig nem változtatna a fennálló csökkenő trenden.

Az idei év januárjában rekordszintet megütő S&P 500 index eddigi csökkenésének nagy részéért a hozamemelkedés felelt, amit a Fed infláció ellen indított harca miatt szükségessé vált kamatemelés váltott ki. A befektetési körben legbiztonságosabbnak ítélt állampapírhozamok most viszont már tíz éve nem látott magasságban találhatók. A 10 éves amerikai állampapír hozama 4 százalék, így ennél vonzóbb kilátásokkal kell kecsegtetnie a részvénypiaci befektetésnek, hogy odavonzza a pénzt. Egyelőre ez nem áll fenn a bank elemzői szerint sem.

Hazai részvénypiac: a negatív külső erős belsőt takar

Nehéz helyzetben van a hazai tőzsde az idei évben, hiszen a szomszédban dúló háború – amely a kitettséggel rendelkező vállalatokra gyakorolt közvetett negatív befolyást – mellett az amerikai kamatemelés pénzelvonó hatásával is meg kell birkóznia. A 40 éve nem látott tengerentúli infláció miatt rendkívüli mértékű kamatemelést folytató monetáris politika eredménye az egyre erősödő dollár.

A forinttal szemben sohasem látott szintre erősödő deviza korlátozza a befektetők kockázatvállalási kedvét, hiszen, ha Amerikában 4 százalékos biztonságos hozamot tudnak elérni egy 10 éves állampapíron, akkor nagyon kedvező feltételeknek kell jelen lenniük ahhoz, hogy egy kis, nyitott, feltörekvő gazdaság csekély méretű részvénypiacába fektessenek, még akkor is, ha szinte minden mérőszám szerint alulértékelt a hazai piaci szereplők zöme.

A kedvezőtlen külső környezet mellett egy bizonytalan, befektetőket eltántorító belső környezet is jelen van. Itthon a 25 éve nem látott infláció mellett a folyamatosan gyengülő forint és a megugró energiaárak miatt kialakult ikerdeficit hatása védőhálóként tartja távol a merész potenciális befektetőket.

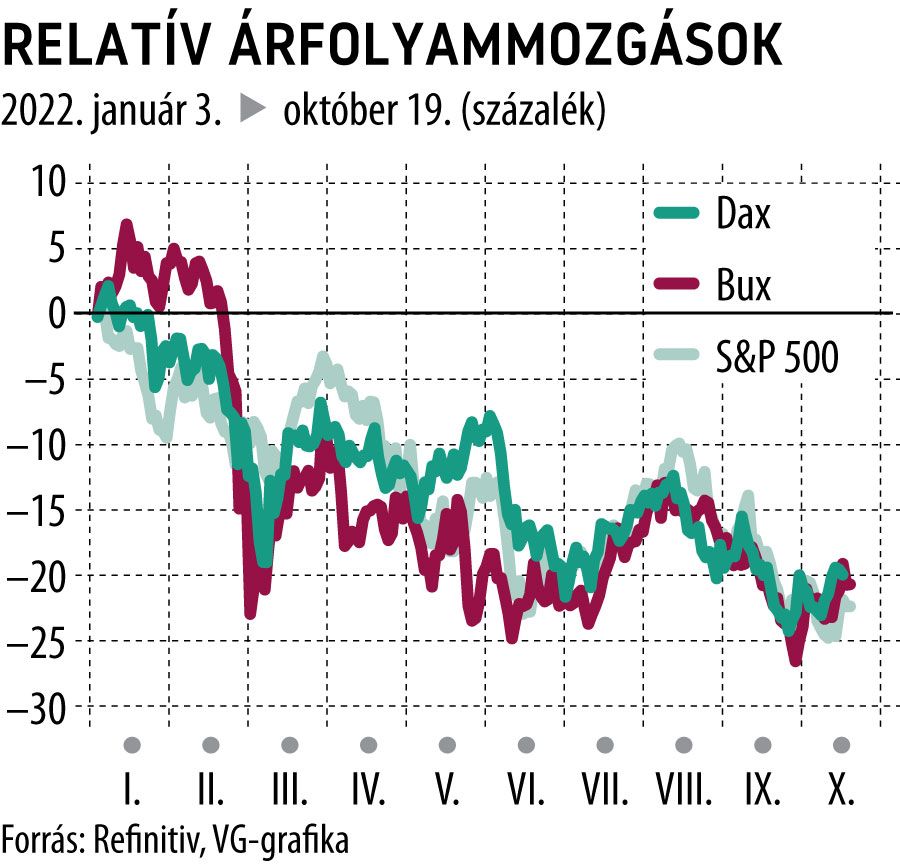

Vigaszt nyújthat, hogy mindezek ellenére a hazai BUX index a harmadik negyedév során felülteljesített 3,6 százalékos csökkenésével a régióban. Sőt, végig vezető pozícióban volt, és az amerikai S&P 500 indexszel mutatott meglepő együtt mozgást az időszak alatt. Összehasonlításképpen a lengyel WIG 20 index 18,8 százalékos veszteséggel búcsúzott a szeptemberrel záródó három hónaptól. A szomszédos index 2009 februárjában állapodott meg utoljára alacsonyabb szinten hózáráskor. Ehhez képest a BUX index csak 2020 októbere óta nem látott mélységben zárta a negyedévet.