Romba dönti a világot az erős dollár?

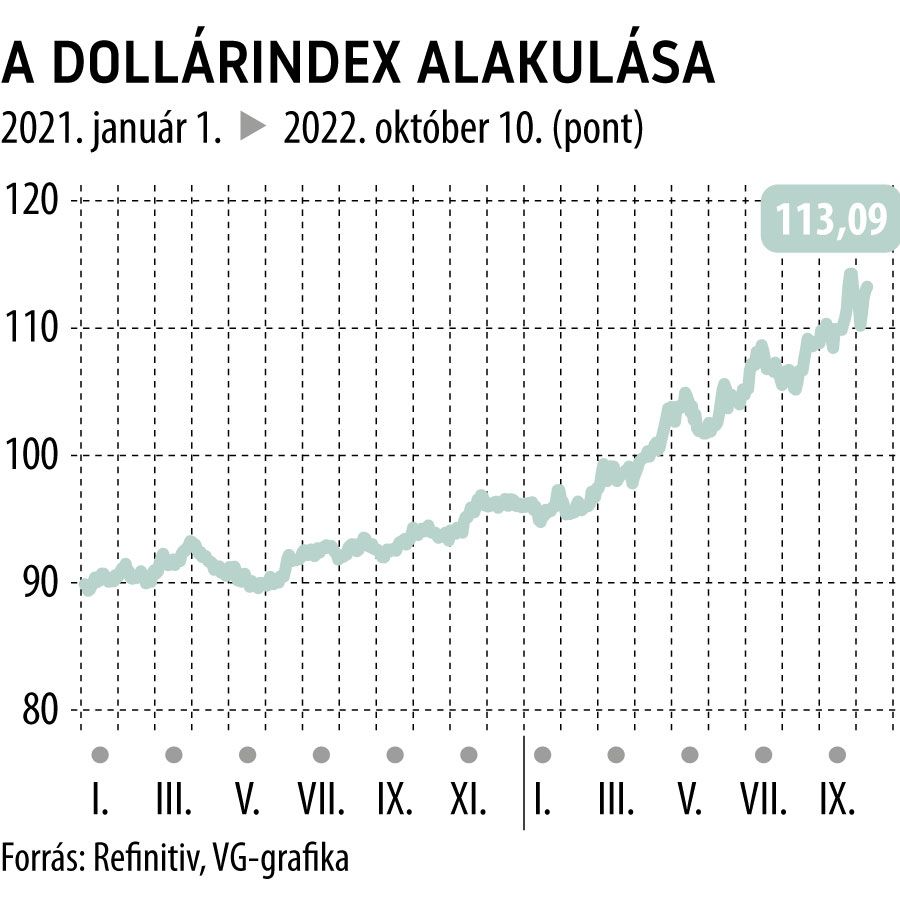

A dollár erejét a főbb devizákkal szemben mérő index (DXY) húsz éve nem volt ilyen magasan, és akkor is csak egy rövid ideig. Az index idén 16 százalékkal emelkedett a jelenlegi 113-as szintig, de az elmúlt napokban 115 környékén is járt.

Mivel a világkereskedelem nagyjából 85 százaléka dollárhoz kötötten zajlik, a zöldhasú ilyen fokú erősödése súlyos teher a világnak, és hamarosan Amerikának is. A világ Amerikán kívüli részének okozott fájdalom jól leolvasható a dollár ereje ellen az utóbbi hetekben interveniáló jegybankok sorából (Japán, Egyesült Királyság, Kína, eurózóna, Korea, India), de ha nem akarunk messze menni, akár a forint idei mélyrepüléséből is.

Mit is jelent ez? Azt, hogy a Fed szigorítása erősíti a dollárt, viszont a fent jelzett országok jegybankjai dollárt adnak el (azaz a Feddel szemben lazítanak, hiszen dollárlikviditást pumpálnak a rendszerbe), vagy az Európai Központi Bank esetén az eurózóna-országok állampapírpiaci hozamainak különbségébe avatkozik be a jegybank, gátolva vagy csökkentve a piaci folyamatok romboló hatásait.

Az erős dollár tehát komoly fájdalmat okoz a világ Amerikán kívüli részének,

amit a lakosság infláció és vagyonmérlegromlás formájában fizet meg.

Meglehet, később, de a dollár ereje előbb-utóbb fájdalmat okoz Amerikának is. Visszaveti ugyanis az amerikai növekedést, és deflációs kockázatot jelent. Ezt látva pedig valószínűleg visszavonulót fúj a Fed, és innentől fordított irányba pöröghet majd az önerősító folyamat: ezúttal a dollár gyengülésének irányába.

A múltbeli analógiákat nézve pedig jelentős gyengülés várhat a dollárra.

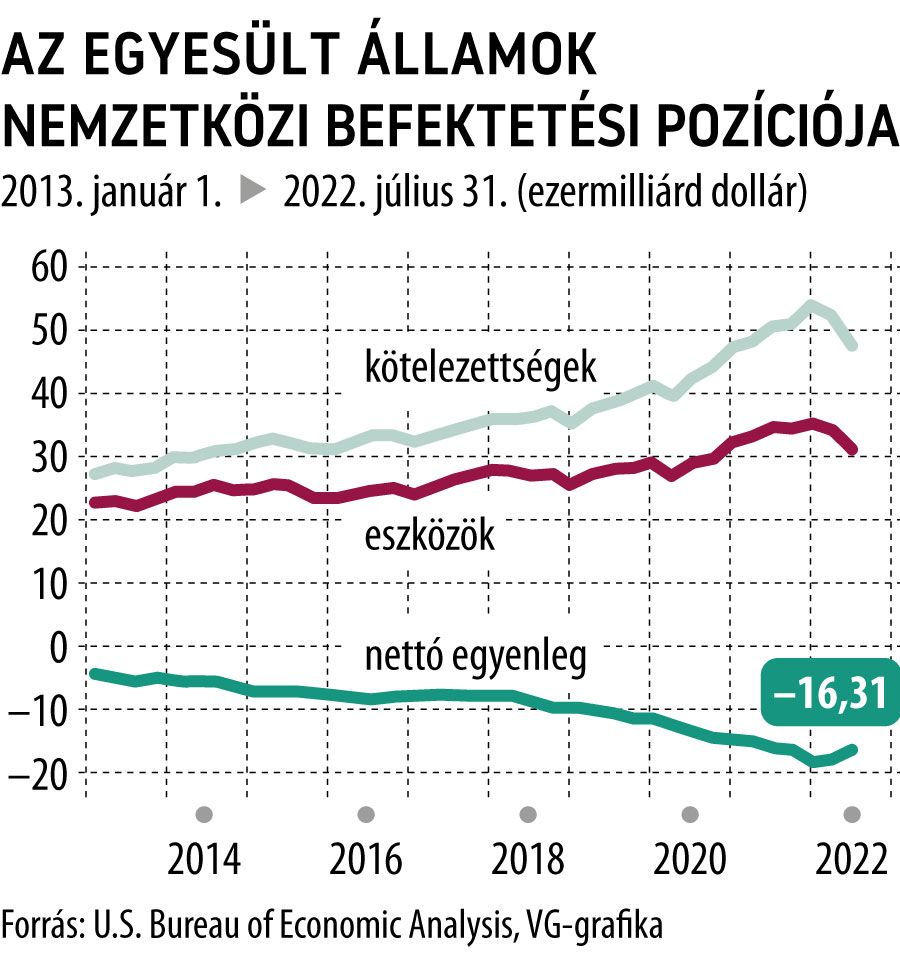

Egyrészt jelentősen túlértékelt jelenleg, vásárlóerő-paritáson mintegy 15-20 százalékkal (ami a valaha mért második legnagyobb eltérés a modellártól), másrészt a dollár pozicionáltsága is kifeszített: Amerika nemzetközi nettó befektetési pozíciója csaknem 20 ezermilliárd dolláros deficitet mutat, az alábbi grafikonra pillantva mindenki döntse el maga, hogy ez sok vagy kevés.

Mindenesetre ennyivel több dolláreszközük van a devizakülföldieknek, mint amennyi külföldi eszközt tartanak az amerikaiak. Tehát a világ Amerikán kívüli része rekordösszegű dollárkockázatot tart, és az utóbbi években sokat keresett ezen. A deviza- és a részvénypiacokon is hosszú évekre elnyúló új trendet hozhat, ha megváltozik a szélirány.

Jelen anyag a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.