A múltban élnek a Tesla befektetői

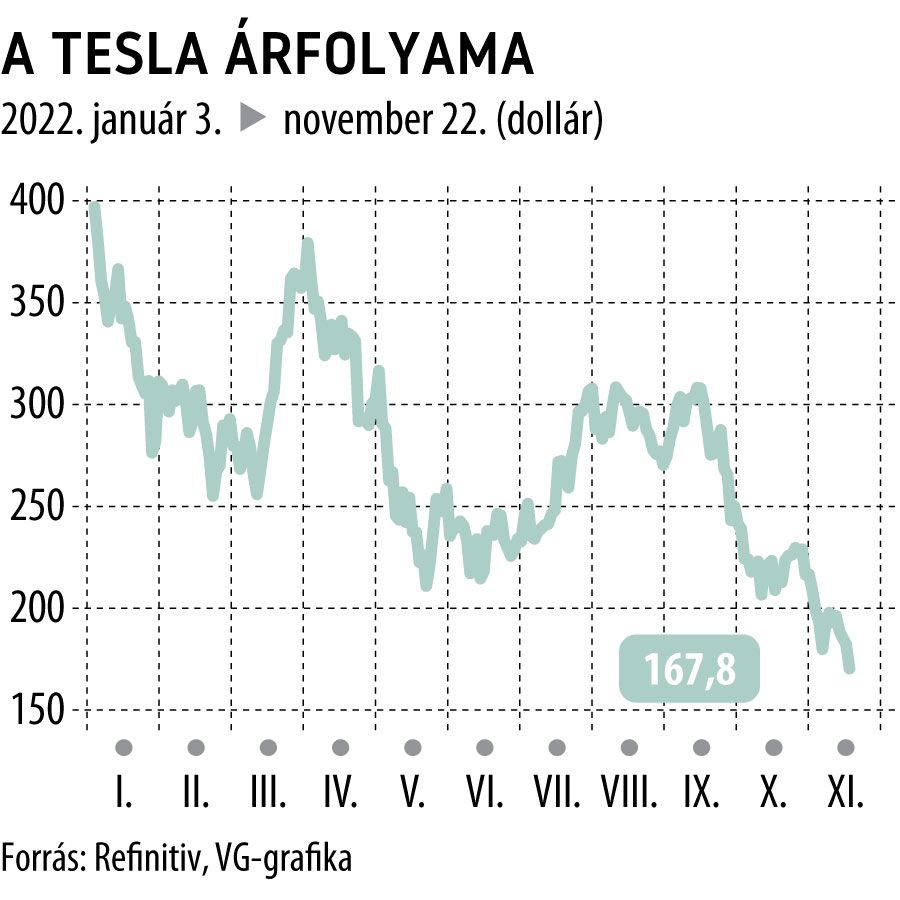

A Tesla-részvények év eleje óta 400 dollárról 168 dollár alá eső árfolyama már-már fényévnyi távolságba kerül a Wall Street-i elemzők célárkonszenzusától, miközben a cég tőzsdei kapitalizációja az áprilisi ezermilliárd dollárról 530 milliárdra zsugorodott.

A tátongó szakadék azt jelenti, hogy

az elektromosautó-gyártó részvényeinek nem kevesebb mint 80 százalékkal kellene kilőniük, hogy elérjék az elemzők által megcélzott mediánárfolyamot.

Ennél nagyobb, 87 százalékos eltérés a durva valóság és a várakozások között a Nasdaq 100 indexen belül csupán a Baidu estében alakult ki.

Egy szó mint száz, Elon Musk cégének idén 52 százalékkal zuhanó részvényeit az elemzők még mindig 302 dollár környékére várják.

A Tesla azonban számos problémával küszködik. A legfontosabb talán a fejetlenség veszélye, hiszen a céget irányító Musk folyamatosan új szerzeménye, a Twitter körül szorgoskodik. Másrészt állandó kockázatot hordoznak az autógyártóra nézve az újra és újra fellobbanó koronavírus-járvány miatt elrendelt kínai lezárások is.

Ehhez jönnek még az ellátási láncban tapasztalható fennakadások, az emelkedő nyersanyagköltségek, valamint a makacs infláció és az emelkedő kamatlábak.

Sok elemző mégis ragaszkodik az optimista értékeléshez,

27-en vételre ajánlják a részvényt, míg 11-en tartanák, és mindössze heten tanácsolják az eladást.

A Bloomberg adatai szerint ráadásul a top elemzői körön belüli legmagasabb célár még mindig 530 dollár. Persze nem mindenki gondolja így: „Nagyon nehezen állhatnak talpra a Tesla részvényei a következő években” – mondta Valerie Gastaldy, a DaybyDay technikai elemzője a Bloombergnek.

Szóval azt javasoljuk, hogy ne a múltban éljünk, és intsünk búcsút ennek a régi kedvencnek.