Csúcsév mellett akár újabb terhek is várhatnak a Molra

Háromszázalékos erősödéssel reagált a Mol-részvény péntek délelőtt az olajtársaság hajnalban közzétett, újabb rekordot hozó, és még a legderűsebb elemzői várakozásokat is messze túlszárnyaló eredményére. A befektetők megelőlegezték a bizalmat, hiszen már csütörtökön is közel négy százalékot ralizott a kurzus.

Minden eddigi rekord megdőlhet az idén

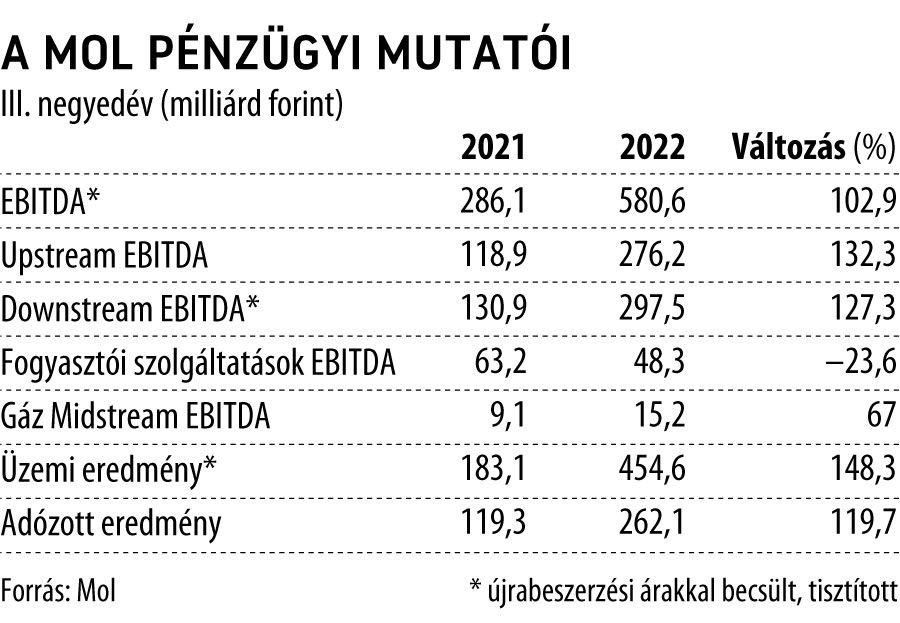

Optimizmusra pedig bőven van ok, hiszen nemcsak a historikusan legerősebb, harmadik negyedévben elkönyvelt 581 milliárd forintra hízó tisztított CCS EBITDA jelent csúcseredményt, hanem

a 3,3 milliárdról a 4,1–4,4 milliárd dolláros sávba felsrófolt új egész éves vezetőségi célkitűzés alapján is a Mol történetének legjobb éve lesz a 2022-es.

Ez egyébként már most kijelenthető, hiszen kilenc hónap alatt ebből 3,6 milliárd dollárt termelt meg a vállalat, bő százmillióval többet, mint tavaly egész évben.

Mindez azzal együtt még kiemelkedőbb, hogy a Magyarország mellett több térségbeli államban is bevezetett hatósági üzemanyagárak és extraprofitadók szeptember végéig 1,18 milliárd dollárral csökkentették a kitermelésben, finomításban és kiskereskedelemben egyaránt érdekelt integrált olajvállalat eredményét.

Ehhez természetesen kellettek a továbbra is magas olaj- és gázárak, az olcsóbb orosz típusú olajhoz való hozzáférés és a valamelyest szűkülő, de továbbra is tetemes brent-ural árkülönbség, amelyek a csökkenő kihozatal mellett is elcsitították a hatósági szabályozások – az üzemanyagár-sapka és az extraprofitadók – keltette ellenszelet.

A társaság a megugró eredmény mellett a készpénztermelést is felpörgette, a tavalyi kétmilliárd után az idén 2,4 milliárd dollár lehet az egyszerűsített szabad pénzáram, ami az osztalékfizetés mellett hozzájárulhat a transzformációs beruházások fedezéséhez is.

A kockázatok ellenére legalább 300 forintos osztalék jöhet

Az osztalékjavaslatról a szokásos menetrendnek megfelelően februárban, az egész év ismeretében dönt majd a vezetőség. A piaci elvárás az, hogy legalább az idei összeget, azaz részvényenként 300 forintot fizesse ki jövőre a vállalat, de a Mol eddigi teljesítménye alapján ennél nagyobb mértékű részvényesi juttatásra is képes lenne

– mondta a VG-nek Pletser Tamás, az Erste Befektetési Zrt. gáz- és olajipari elemzője.

Szerinte a külső környezet alapvetően nem romlott sokat, a magas olajár mellett a dízelárrések is az egekbe szöktek, ami biztató a közeljövőre nézve, még ha a vállalat a szezonálisan legerősebb harmadik negyedéves teljesítményt várhatóan nem tudja megismételni az utolsó három hónapban. Némi óvatosságra adhat okot ugyanakkor a petrolkémiai szegmens gyengélkedése, ahogyan reális kockázatot jelent az is, hogy a már jelenleg is sok szabályozói töbletterhet viselő Molra a rekordnyereség tükrében még több adókötelezettség hárul a jövőben.

Összességében kedvezően értékelte a jelentést Grébel Szabolcs, a KBC Equitas elemzője is, aki úgy véli, a kedvező külső környezeti hatások továbbra is meghaladták a különadók okozta kellemetlen hatásokat, a devizahatások pedig tovább javították a forintban számított eredményt a Molnál.

A magasabb eredmény a várható szabad cash flowra is jó hatással lesz, ennek következtében az eladósodottsági mutatók is javulhatnak

– tette hozzá.

A KBC elemzője szerint a negyedik negyedévben a jelenlegi külső környezetben csökkenhetnek a pozitív hatások, és a kibontakozó recesszió, illetve a különadók is bizonytalanságot jelentenek, de ezzel együtt az idén nagyon erős profitra van kilátás.

Hirtelen nagyon olcsó lett a papír

A Mol kilenc hónap alatt 962 forint egy részvényre jutó eredményt (EPS) termelt, ezzel már a 2022 egészére vonatkozó konszenzus közelében jár. A KBC és az Erste ennek fényében egyaránt kiemelte, hogy a társaság értékeltsége a jelenlegi, 2,6-os P/E ráta alapján historikus mélypontnál jár, azaz kifejezetten olcsónak tűnik a részvény.

A jelenlegi mutató azt jelzi, hogy a részvénybe fektetett pénzt lényegében 2-3 év alatt eredmény formájában megtermeli a társaság.

A szokatlanul alacsony árazást az Erste szerint egyrészt az előttünk álló recesszió jelentette komoly bizonytalanság indokolhatja, másfelől a kormányok elég aktívak és kreatívak abban, hogy hogyan csapolják meg az olajcégek eredményét, ami ugyancsak nehezíti a tisztánlátást. A magas alternatívaköltségek mellett a piaci szereplők ezért sokszor a kockázatmentes hozamot választják, ahol sok esetben szintén jóval 10 év alatti megtérülést lehet elérni.