Történelmi útmutató befektetőknek: így hatnak az amerikai félidős választások a tőzsdére

A világszerte kínzó infláció elleni küzdelem, az orosz–ukrán háború és a globális monetáris politikai nagyüzem mellett ezekben a napokban, hetekben újabb tényezőre figyelnek/figyeltek a befektetők, jelesül, hogy hogyan változik az amerikai kongresszus és a szenátus összetétele az időközi választások eredményeképpen. Kérdésként merül fel a voksolás kapcsán, hogy egyrészt milyen hatással lesz a következő kongresszus jogalkotási napirendjére, illetve a fiskális politikára, beleértve az adózási és kiadási prioritásokat is. Ebből következően jogos igény annak megvizsgálása, hogy ad-e a történelem útmutatást a befektetők számára, azaz hogy a félidős választások eredménye mit jelenthet a piacokra és a gazdaságra nézve.

Bár az időközi választások általában kevesebb figyelmet kapnak, mint egy elnökválasztás, a félidős voksolások mégis azért fontosak, mert megváltoztathatják az Egyesült Államok szenátusának és képviselőházának ellenőrzését, ami jelentős hatással lehet általában a politikára, a törvénykezésre és a külkapcsolatokra. De hogyan hatnak ezek a választások a tőzsdére, és hogyan érintik a befektetéseket?

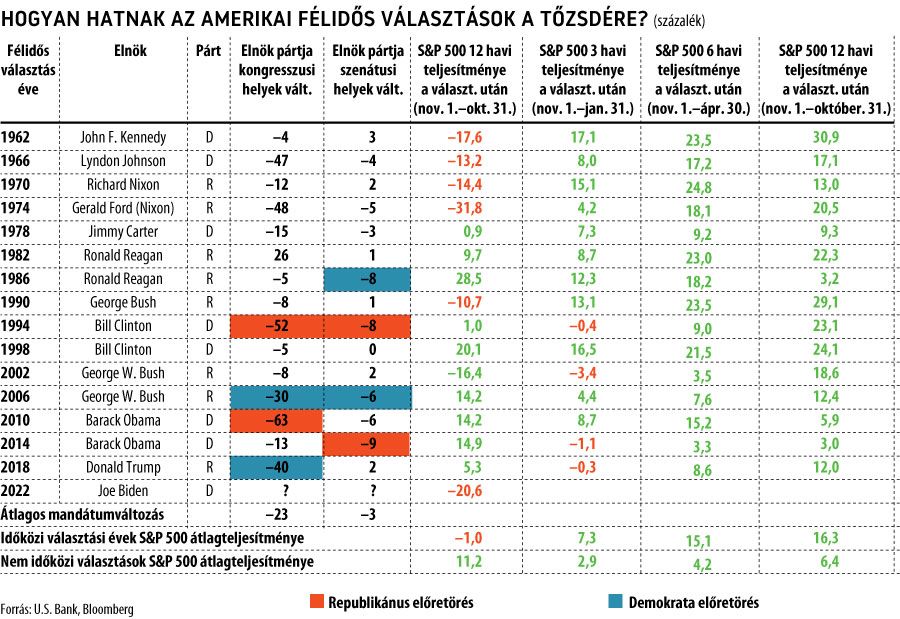

Hogy jobban megértsük, a U.S. Bank elemzői az elmúlt 60 év (és az ebben az időszakban tartott 15 félidős választást követő) piaci adatait tanulmányozták, hogy azonosítsák a félidős választási ciklus mintázatait. Míg a múltbeli piaci teljesítmény természetesen nem garantálja a jövőbeli eredményeket, az adatok elemzése betekintést nyújthat abba, hogy a félidős választások hogyan befolyásolhatják a piacot. A félidős választási évek tőzsdei teljesítményeit két kategóriába sorolták: a félidős választások előttire és a félidős választások utánira.

A tőzsdei teljesítmény kapcsán megfigyelhető, hogy az S&P 500 index történelmileg alulteljesítő volt a félidős választásokat megelőző évben. Az index átlagos éves hozama a félidős választások előtti 12 hónapban az október 31-i záróárakat figyelembe véve 0,3 százalék volt, jóval alacsonyabb, mint a historikus 8,1 százalékos átlag.

A félidős választások utáni időszak viszont már egy egészen más történet. Az S&P 500 történelmileg rendre felülteljesítő volt a félidős választások utáni 12 hónapban, átlagosan 16,3 százalékos hozammal, de igaz ez a félidős választásokat követő három és hat hónapos időszakokra is. Jól látszik, hogy az elmúlt 15 alkalommal kétszer volt teljes fordulat a szenátusban, illetve a kongresszusban, négy alkalommal pedig csak az egyik házban változott meg az irányítás, de ezek nem jelentettek szignifikáns katalizátort az S&P 500 teljesítményében – sem pró, sem kontra.

Miért teljesít a piac alul a félidős választásokat megelőző 12 hónapban, és miért teljesít jobban a félidős választások utániban? Az egyik tényező nyilvánvalóan maga a politikai bizonytalanság. Mivel nem tudjuk, hogy melyik politikai párt lesz többségben a kongresszusban és a szenátusban, nem világos, hogy melyik társadalom- és gazdaságpolitika kap prioritást.

Ez a bizonytalanság a félidős választások után feloldódik.

Végső soron a gazdaság állapota számít

Ugyanez a megfigyelés lehet valid, de ennek ellenére fontos rögzítenünk, hogy nem maguk a választási eredmények vannak hatással az általános részvénypiaci teljesítményre, azaz nem a pártok sikeressége vagy sikertelensége a piaci teljesítmény mutatója, hanem sokkal fontosabb tényező a gazdaság állapota és egészsége(ssége), mint a félidős választási eredmények. Az S&P 500 index utoljára 1939-ben produkált negatív hozamot a félidős választások utáni 12 hónap során, amikor az Egyesült Államokban óriási gazdasági visszaesés és bizonytalanság uralkodott, meg kellett küzdeni a nagy gazdasági világválsággal és utóhatásaival, és Európában megkezdődött a második világháború.

Ez megmagyarázza azt is, hogy az 1960-as és 1970-es években miért domináltak a negatív középtávú piaci hozamok, lehúzva az általános középtávú átlagot. Az 1960-as és 1970-es évek a lassú gazdasági növekedés időszaka volt, amelyet magas munkanélküliség, növekvő energiaárak és jókora infláció jellemeztek. Ha figyelmen kívül hagyjuk az 1960-as és 1970-es években tartott öt félidős választást, az S&P átlagos hozama a félidős választások előtti években 8,1 százalék, ami megfelel az átlagos éves S&P 500 teljesítménynek. Azóta az amerikai gazdaság folyamatosan nőtt, az alkalmazkodó jegybanki politika alacsonyan tartotta az inflációt.

Ez arra utal tehát az elemzők szerint, hogy az egészséges általános makrogazdasági környezet nagyobb súlyú, mint a politikai bizonytalanság.

A U.S. Bank másik megállapítása az, hogy bár a 2022-es félidős választási eredmények sem befolyásolják a részvénypiaci teljesítményt, bizonyos ágazatokra vagy iparágakra hatással lehetnek. Ha a republikánusok átveszik az irányítást a kongresszus felett, valószínűleg viszonylagos törvényhozási patthelyzetet fogunk látni. Talán a legfigyelemreméltóbb, hogy a republikánusok képesek lesznek az ún. „subpoena power” alkalmazására, azaz hogy például kongresszusi vizsgálatokat kezdeményezzenek a Fehér Házzal kapcsolatos nyomozások lefolytatására, ugyanakkor az ilyen vizsgálatoknak történelmileg csekély vagy egyáltalán semmilyen tőkepiaci hatásuk sincs. Míg Biden elnöknek korlátozott lesz a lehetősége arra, hogy az elkövetkező két évben új politikákat hajtson végre, a meglévők valószínűleg érvényben maradnak.

Ellenszélbe kerülhet az elnök

Ha a republikánusok átveszik az irányítást mind a szenátus, mind a képviselőház felett, Biden elnök erős ellenszélbe fog kerülni. Valószínűleg a Biden-kormányzat minden jelentősebb politikai kezdeményezése akadályba fog ütközni. Ebben a forgatókönyvben a kongresszus valószínűleg csak olyan „kötelező” jogszabályokat fogadna el, mint például a kormányzati finanszírozás folytatása vagy bizonyos honvédelmi engedélyezési törvények. Ennek ellenére a Fehér Ház továbbra is hozhat olyan végrehajtási utasításokat és szabályokat, amelyek hatással lehetnek bizonyos iparágakra (lásd fosszilis vs. megújuló energiaszektor).

Ha a demokraták megtartják a szenátust és a képviselőházat is – ez a forgatókönyv a választások előtti közvélemény-kutatások alapján a legvalószínűtlenebb kimenetelnek tekinthető –, az felveti a demokraták átfogóbb politikai napirendjének lehetséges elfogadását. Ebbe beletartoznak a Build Back Better törvény még nem teljesített összetevői is, azaz a szociális kiadások bővítése, a társasági és egyéni adóemelések, a tiszta energiával kapcsolatos további beruházások és támogatások, valamint az állami és helyi jövedelemadó-levonások felső határának emelése vagy megszüntetése.

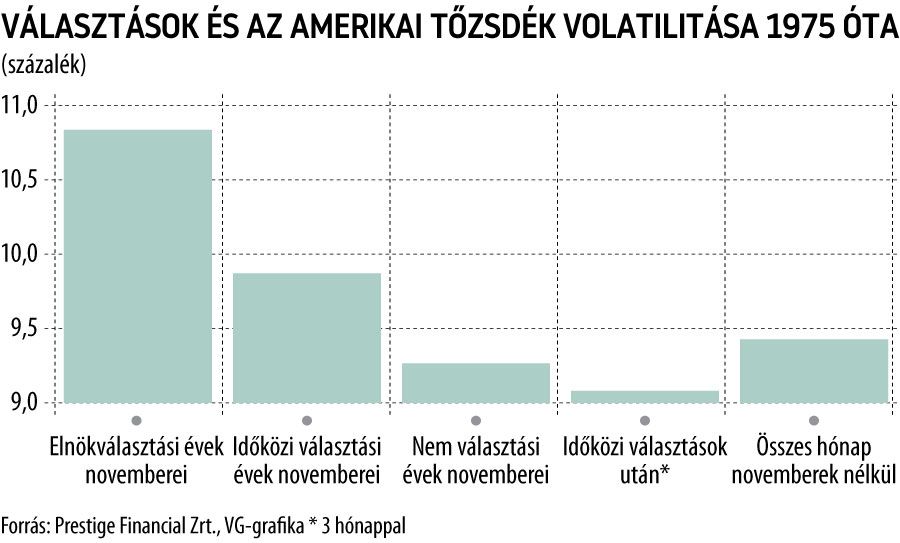

Érdemes ugyanakkor egy pillantást vetni a tőzsdék volatilitására is, természetesen elmondható, hogy a választások nagyobb mozgásokat hoztak a piacokon: a legnagyobbak elnökválasztási években tapasztalhatók (majd’ 11 százalék), de a félidős választások éveiben is erőteljesebbek (közel 10 százalék), mint azokban az években, amikor semmiféle választás nincs.

Az amerikai fiskális politika változhat a 2022-es félidős időszak után, de jó eséllyel a gazdasági fundamentumok, és nem a választási eredmények játsszák a legnagyobb szerepet a részvénypiaci teljesítményben mind a félidős választások előtt, mind utánuk. Az immáron folyamatosan velünk élő inflációs aggodalmak, az orosz–ukrán háború és ezekkel nyilvánvalóan összefüggően a Federal Reserve jelentős monetáris politikai irányváltása volt a meghatározó piaci mozgatórugó ebben az évben az Egyesült Államokban is. A Fed szigorítja a monetáris politikát, emeli a rövid lejáratú kamatokat, és mennyiségi szigorítást hajt végre. Lépései a magas infláció megfékezésére irányulnak, és végső soron a gazdasági növekedés ütemének lassulásához is hozzájárulnak. Minél tovább fennmaradnak ezek a fundamentumok, annál kisebb a valószínűsége annak, hogy a választási eredménnyel kapcsolatos szakpolitikai bizonytalanság nagyobb hatással lesz a piacokra.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel. A jelen írásban foglaltakat a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.