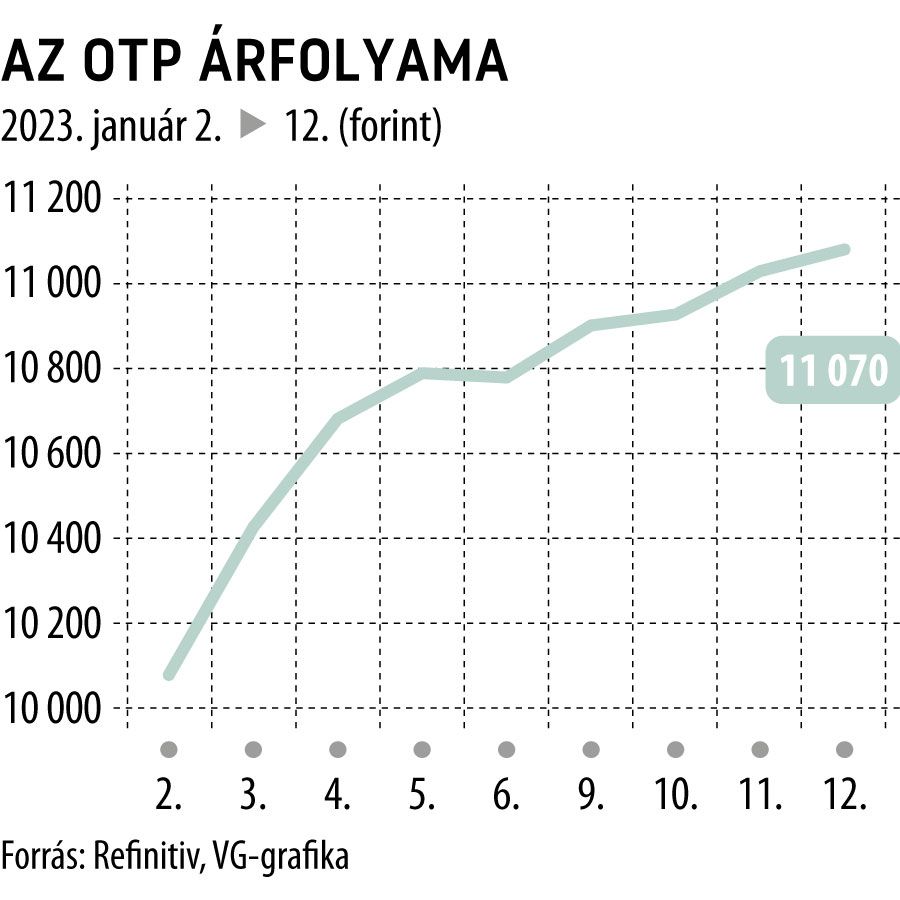

Tovább roboghat az OTP, egyre több magyar befektető veszi a bankpapírt

Nyolcszáz forinttal megtoldotta az OTP részvényeinek 12 havi célárát péntek reggel kiadott elemzésében a Société Générale. A francia nagybank frissített árfolyam-várakozása alapján 17 százalékot ralizhat az új évet kifejezetten jól indító legnagyobb hazai bankpapír, amit továbbra is vételre ajánlanak.

A Refinitiv adatbázisában szereplő konszenzusos célár ennél mintegy 600 forinttal alacsonyabb, ami 12 százalékos felértékelődési lehetőséget jelent. Az OTP-t követő brókerházak közül nyolc vételt, további négy pedig tartást ajánl, és mindössze egy befektetési szolgáltató szerint érdemes zárni a pozíciót.

A hitelintézet kifejezetten jól fordult rá 2023-ra, szűk két hét alatt 10 százalékot emelkedett az árfolyam, és a fentiek alapján maradt még tartalék a további ralira.

Ez jó hír a hazai intézményi és kisbefektetőknek, akik a legfrissebb információk szerint egyre nagyobb arányban tulajdonosai az első számú hazai hitelezőnek.

Az OTP péntek reggel frissített tulajdonosi struktúrája szerint egy év alatt 67-ről 51 százalékra csökkent a külföldi befektetők aránya, ezzel együtt jelentősen nőtt a magyar befektetők részesedése. Utóbbiak 2021 végén még csak az OTP-részvények szűk egyharmadát birtokolták, tavaly év végére viszont már 49 százalékos tulajdonuk volt.

A bővülés különösen a kisbefektetők – azaz a hazai magánszemélyek – körében szembetűnő, akik az elmúlt év során 5,3-ről 17,5 százalékra tornázták fel a kitettségüket. A magyar intézményi befektetők a részvénycsomag 31,8 százalékát birtokolták 2022 végén.

Ukrán nyomás alá kerülhet az OTPA külföldi bankcsoportok, köztük az OTP, továbbra is vonakodnak kivonulni Oroszországból, az ukrán jegybank ezért a partnerállamok és a szabályozó hatóságok támogatását kéri. |