Két bejelentés, ami betehet a forintnak is, miután a Fed újrakeverte a paklit

Újrakeverte a paklit az amerikai és a globális pénzügyi piacokon Jerome Powell amerikai jegybankelnök keddi szenátusi bizottsági meghallgatása, amelyet követően a napokban két amerikai bejelentésre is hatalmas figyelem irányul. A nemzetközi piacokon most akkora hullámok futnak keresztül, amelyeket az idén ebből a szempontból meglehetősen lezseren viselkedő forint sem tud figyelmen kívül hagyni. Akár még jól is elsülhet, de a piacokon ebben a pillanatban a kockázatokat látják.

Hogyan rengette meg Powell a piacok jövőképét? A Federal Reserve elnöke arról beszélt : az infláció makacssága miatt egyre valószínűbb, hogy az eddigi vártnál is magasabbra kell vinni az egy éve kezdett kamatemeléseket, és a jegybank akár arra is kész, hogy miután az utolsó két ülésén visszafogta az emelési tempót – február elején 25 bázispontra –, a március 21–22-i ülésén újra felgyorsítson.

A világ legnagyobb gazdaságának kamatváltozásai az egész glóbusz pénzügyi piacaira – devizákra, részvényekre, kötvényekre – kihatnak, sőt a világgazdasági kilátásokra is, amennyiben növelik az amerikai gazdaság recesszióba hullásának esélyeit. Márpedig itt pont erről van szó, habár Powell nyugtatgatta az aggódó törvényhozókat, hogy a rendkívül feszes amerikai munkaerőpiac még mindig megúszhatja nagy megrázkódtatás nélkül a magas infláció visszafogása érdekében szükséges szigorítást.

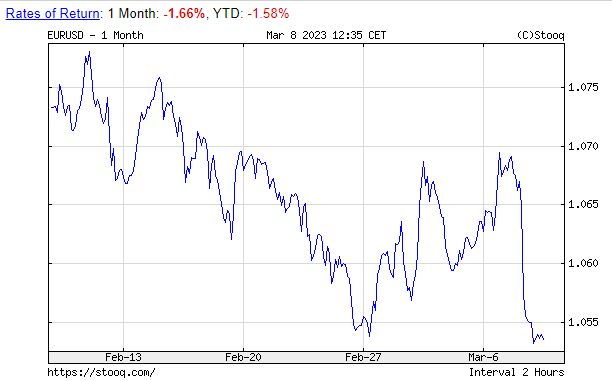

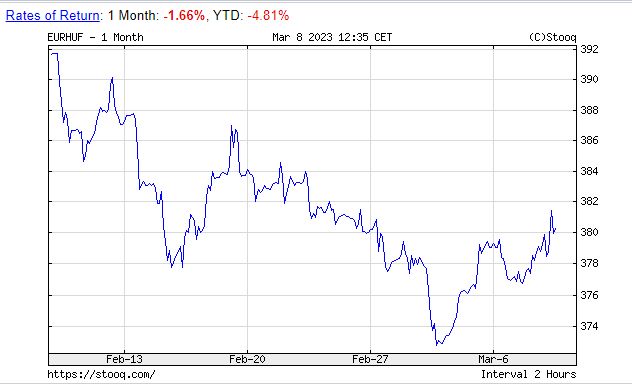

Powell kommentárjait követően a dollár háromhavi csúcsra erősödött az euróval szemben, 1,053 környékére. A forint – miután már több hete dacolt azzal a korábbi összefüggéssel, hogy a zöldhasú előrehatolása számára lejtmenetet hoz –, ezúttal nem tudott kimaradni a feltörekvő piaci devizák általános reakciójából, és két hete először a 380-as vonal túloldalára – 381,63 környékére – vonult vissza az euróval szemben, így már több mint két százalékkal gyengébb az egy hete elért tízhavi csúcsnál. Igaz, délutánra visszatért 380 erős oldalára (egyébként a cseh koronával és a lengyel zlotyval tandemban mozogva a nap folyamán).

Láthattuk, hogy

a forint az idén sokkal kevésbé érzékeny a nemzetközi piac hullámzásaira, mint a zloty,

de most abból is látunk ízelítőt, hogy mégsem teljesen érzéketlen, Powell pedig csak a kezdő lövést adta meg egy olyan „csatában”, amely a következő napokban nagy hévvel folytatódhat.

Átrendeződött a piac és a rizikók

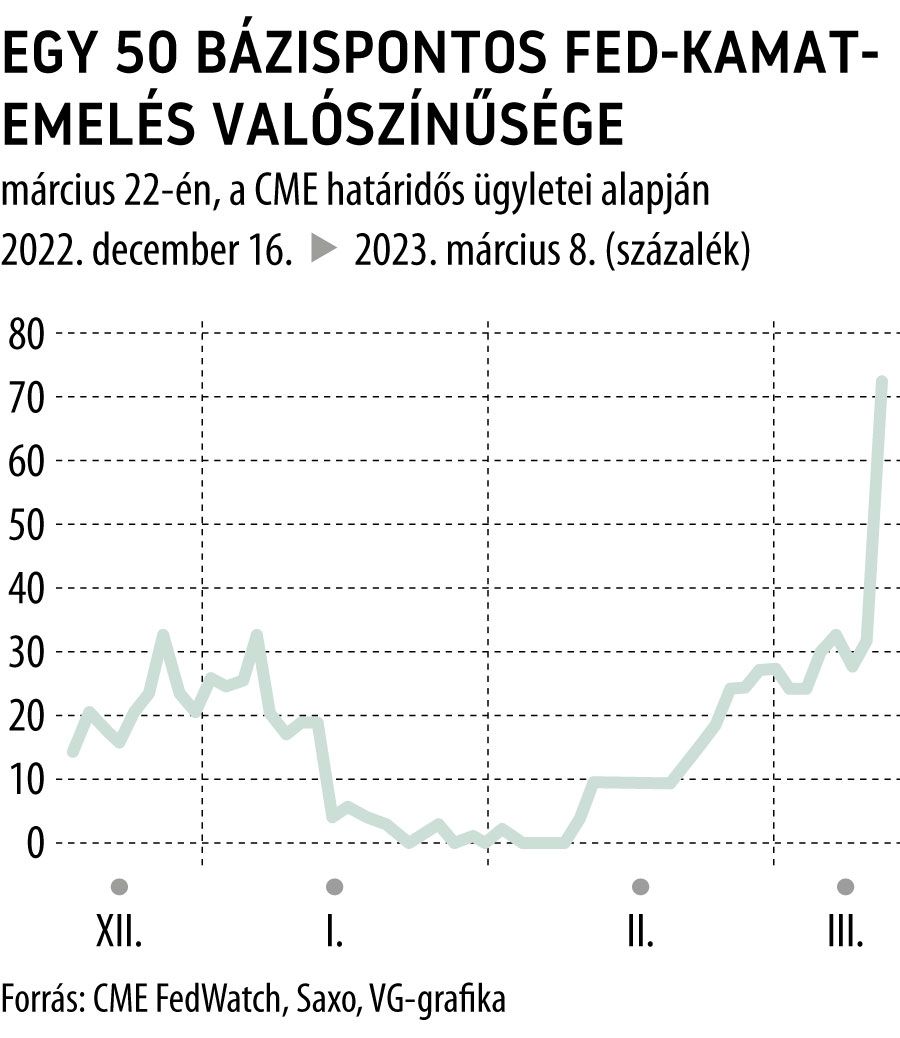

Az egyik nagy változás, amit Powell okozott: hirtelen szárba szöktek a várakozások, hogy a márciusi ülésen a Fed visszatér a decemberi 50 bázispontos kamatemelési ütemhez. Ezt egyáltalán nem veszik még készpénznek az elemzők, de az irányadó kamatra fogadó határidős ügyletekben világosan látszik, hogy a piac már ezt árazza.

A másik, hogy felfelé tolódott el a Fed-kamat várható csúcsponjára vonatkozó várakozás. A Fed döntéshozói legutóbb decemberben közölték erre a saját előrejelzéseiket, és 5, illetve 5,5 százalék közé tették a tetőzést. (Az irányadó kamatsáv, amely egy éve még a nullán ült, az emelési sorozat után jelenleg 4,5–4,75 százalék.) Powell kommentárjai után

sok elemzés 6 százalékra teszi a csúcsot, és erősödik a várakozás, hogy az eddig becsültnél hosszabb ideig maradhatnak magasabbak az amerikai kamatok.

Ez azt jelentené, hogy a kamatszigor erősebben és hosszabban fogja vissza az amerikai gazdaságot, ami rossz lehet a részvényeknek és a rövid állampapíroknak, de jó a dollárnak és rossz a feltörekvő gazdaságok devizáinak, köztük akár a forintnak is. Adott esetben pedig akár recesszióba is döntheti az Egyesült Államokat. Ezt szokta előrevetíteni, ha inverzzé válik az amerikai állampapírhozamok görbéje, azaz a rövid hozamok a hosszúk alá buknak.

Márpedig Powell kommentárjai a Saxo közgazdászainak megfogalmazásában brutális eladáshoz vezettek a rövid, kétéves futamidejű amerikai állampapírok piacán, ennek következtében a hozamuk 2007 közepe óta először 5 százalék fölé emelkedett, és immár 105 bázisponttal a 10 éves hozam felett található, ami a legnagyobb különbség 1981 óta.

A napokban kiderül, rágyorsíthat-e a Fed

Az év eddig közzétett amerikai gazdasági adatait követően nehéz eldönteni, ki a frusztráltabb: a Fed, vagy a befektetők. A jövőkép ugyanis korábban az volt: szépen csökkenget tovább az infláció, lehet, hogy lesz egy kis recesszió is, de a Fed lassan leállhat a szigorítással, sőt, el lehet gondolkodni azon, mikor fordulhat át gazdaságösztönző lazításba.

Csakhogy a változékony élelmiszer- és energiaárak nélkül számított inflációs index makacsul és magasan a 2 százalékos cél felett maradt az új adatok szerint, a munkaerő-kereslet pedig fél évszázada nem volt olyan erős, mint most, ami magasan maradó bérnyomást jelent. A Saxo elemzői szerint

ezek a fejlemények már a Fed hitelességét veszélyeztetik

és Powellét, aki februárban idő előtt válthatott át az infláció megkezdődött csökkenését hangsúlyozó narratívára.

Bob Michele, a JPMorgan Asset Management befektetési igazgatója, akit a Bloomberg idéz, szintén úgy véli, összezavarhatja a piacokat, ha a Fed visszatér az 50 bázispontos kamatemeléshez március 22-én, és kifejezte a reményét, hogy nem ezt teszik. Mindenesetre a piacok máris összezavarodhattak, hiszen a fél százalékpontot elkezdték árazni.

Meg tudom érteni a Fed frusztrációját, ha a rengeteg új álláshelyre, az alacsony munkanélküliségre és a ragadós inflációs számokra tekintünk

– sajnálkozott Michele.

A Powell-beszéd utáni jegyzeteikben és kommentárjaikban egyes közgazdászok továbbra is negyed százalékos márciusi kamatemelést jövendölnek, mások az 50 bázispontra fogadnak. Hogy melyik mitől függ, azzal kapcsolatban két sarkalatos statisztikai publikációt említenek, miután Powell arra utalt, hogy a beérkező információk „totalitása” alapján hozza meg kamatdöntését a Fed.

Ha ezek az adatok továbbra is „forrók”, az az elemzők szerint azt is jelenti, hogy a kockázatos eszközök – amelyek közé a feltörekvő piacok devizáit is szokták sorolni, köztük a forintot – nyomás alatt maradnak, miközben a dollár táncot jár a hátukon.

Az első adatsort pénteken láthatjuk, és

ha az álláshelyszámok aláhúzzák, hogy erőteljes marad az amerikai munkaerőpiac, az megerősítheti az 50 bázispontos kamatemelés várakozását, illetve a 6 százalék körüli kamatcsúcsét.

Az elemzői konszenzus szerint az amerikai gazdaság a nem mezőgazdasági szektorokban mintegy 200 ezer állást teremthetett februárban a bivalyerős 517 ezres januári szám után, de rendkívül nagy az adatokat övező bizonytalanság. A bérek emelkedése ugyanakkor gyorsulhatott.

A következő nap, amikor a forint piacain is Amerikát figyelik, a kedd, amikor a februári nyers inflációs adatokat közlik. Ha az éves ráta csökken is a januári 6,4 százalékról, ez nem feltétlenül jelenti azt, hogy a nagyobb kamatemelésektől tartók fellélegezhetnek, hiszen később is érkeznek olyan részletek az árdinamikáról, amelyek a fő adatnál is fontosabbak a Fed számára – elsősorban a személyi kiadásokhoz igazított maginfláció.

Brendan McKenna, a Wells Fargo feltörekvő piaci stratégája szerint úgy megyünk az adatok elé, hogy egyre inkább az válik a fő előrejelzéssé, hogy az amerikai kamatok magasabbak lesznek a vártnál, és hosszabb ideig – ezt pedig megszenvedhetik a feltörekvő piacok.

A piacok nagyon reménykedtek egy korai Fed-megállásban, és hogy még az idén jönnek a csökkentések, de eddig nem úgy néz ki, hogy ez a változat bejön

– tette hozzá.

A Fed okozta bizonytalanságot nem számíva a forint kilátásait általában jónak ítélik a piacokon.

A forint zöld jelzést kapott az erősödéshez a hitelminősítőtőlA múlt hét aggodalma a forint szempontjából az volt, hogy a Moody’s pénteki felülvizsgálatában ronthat a magyar hitelminősítés kilátásán. Ez nem történt meg, amit a devizapiacon zöld jelzésként értelmezhetnek a forint további erősödéséhez. |

Vitézy Dávid mindig is kételkedett a balatoni körvasútban – közben kettészakad a tó, és elmaradnak az egyeztetések