Válaszút előtt az eurós állampapír-vásárlást fontolgatók, néhány nap maradt dönteni

Nagy dilemma elé állítja az eurós állampapír-vásárláson gondolkodó kisbefektetőket az Államadósság Kezelő Központ, amely jövő héten EMÁP néven új kötvénysorozatot dob a piaca , ezzel párhuzamosan kivezeti a megtakarítók körében népszerű régebbi Prémium Euró Magyar Állampapírt (PEMÁP).

Azoknak, akik a megtakarításukat viszonylag alacsony kockázat mellett kemény európai valutában szeretnék kezelni, dönteniük kell, hogy a március 16-ig elérhető inflációkövető PEMÁP-ból, vagy az egy nappal később startoló EMÁP-ból vásároljanak inkább.

A két kötvénykonstrukció meglehetősen eltérő, ám amennyiben nem várjuk az euróövezetben a pénzpiaci hozamok drasztikus emelkedését, akkor a Bankmonitor.hu szakértői szerint megérheti a hónap közepéig vásárolható eurós befektetést választani.

A szakemberek ezt azzal indokolják, hogy másfél éves időtávon – 2024 augusztusáig – nagy eséllyel az inflációkövető PEMÁP-on elérhető nyereség magasabb lesz, mint az új EMÁP-on elérhető hozam.

EMÁP vs. PEMÁP

De mit is tud az új eurós sorozat az eddigihez képest? A két kötvény első ránézésre is igen különböző, az EMÁP futamideje például mindössze 3,5 év, miközben a most elérhető 2028/Y PEMÁP lejáratáig még öt év és öt hónap van hátra.

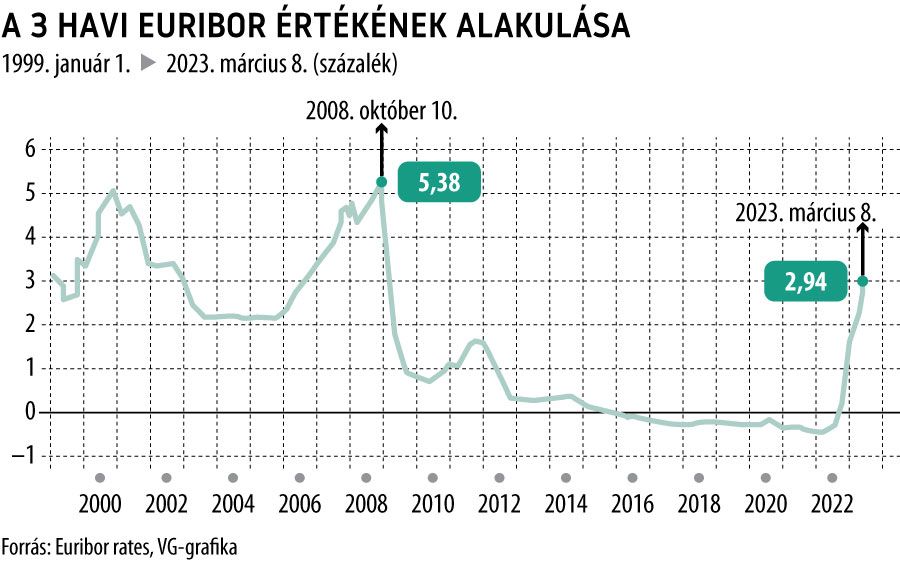

Bár mindkét értékpapír változó kamatozású, annak mértéke más instrumentumhoz van kötve. A prémium állampapír kamata az euróövezet inflációját követi le, míg az új kötvény kamatának mértéke a három hónapos EURIBOR értékhez van kötve.

A PEMÁP egy fix kamatprémiumot (0,25 százalékot) is fizet az adott időszak inflációja felett, a végleges kamat ebből a kettőből áll össze. Az EMÁP-nál nincs kamatprémium, a kamat nagysága ténylegesen megegyezik a kamatozás szempontjából lényeges EURIBOR értékével.

A kifizetés ütemezése is eltér, mert míg a prémium állampapír évente fizet kamatot, az új kötvény negyedévente, így az utóbbi kamata is sűrűbben módosulhat. Az éves induló kamatszint viszont igen hasonló. A PEMÁP 2,6, az EMÁP pedig 2,944 százalékos éves kamatlábat kínál az első periódusra.

Mire érdemes figyelni?

A Bankmonitor szerint a befektetési döntésnél meghatározó lehet, hogy a kamatozás szempontjából lényeges mutatók – az infláció és az EURIBOR – hogyan alakulnak, alakultak, illetve milyen várakozásaink vannak. A két papírnál ebben a tekintetben is jelentős eltérést látható. Az euróövezeti infláció tavaly 8,4 százalék volt, ez azt jelenti, hogy a PEMÁP kamata a 2023. augusztus és 2024. augusztus közötti időszakra 8,65 százalék lenne.

Az EMÁP jövőbeni kamata ezzel szemben nem ismert. A kamatszintet negyedévente meghatározó háromhavi EURIBOR értéke ugyan 2021 vége óta folyamatosan emelkedik, még így is három százalék alatt van. Ráadásul ebben az évezredben a legmagasabb érték 5,381 százalék volt.

Az elmúlt évek adatai alapján így nem igazán lehet arra számítani, hogy ez a kamat az idén augusztustól megközelítheti az eurós prémium állampapír kamatszintjét.

Az euróövezet inflációja eközben a jelek szerint túl van a csúcson, a tavaly októberi 10,1 százalékról 2023 januárjára 8,6-re mérséklődött a drágulás üteme, az infláció fokozatos lassulása pedig az irányadó kamatok emelkedését is megállíthatja. Ettől függetlenül a magas maginfláció miatt könnyen elképzelhető, hogy az Európai Központi Bank által jegyzett alapkamat eléri a négy százalékot. De az EURIBOR értéke – és ezáltal az EMÁP kamata – ilyen alapkamat mellett is jó eséllyel elmarad a 8,65 százalékos szinttől – vélik a szakértők.

Mindezen megfontolások mentén másfél éves időtávon a PEMÁP-pal valószínűleg többet nyerhetnek a befektetők, mint az új eurós állampapírral.