Jó év után még jobbat vár a Shell

A Shell az idei első negyedévben a tavalyinál nagyobb cseppfolyósított földgáz (LNG)-kibocsátásra számít, valamint stabil bevételekre. A prognózis azért érdekes, mert tavaly 40 milliád dolláros profitrekordról számolt be az olajtársaság. Az idei első negyedévben 7-7,4 millió tonnás LNG-termelést prognosztizálnak, szemben az előző negyedévi 6,8 millióval. A világ legnagyobb üzemanyag-kiskereskedője szerint az olajtermékek üzletága is valószínűleg növelte a bevételeit a jelentősen magasabb kereskedelmi teljesítmény révén. A cég várakozásai szerint az első negyedévben 2,6 és 3,4 milliárd dollár közötti adót fizetett. Míg a megújuló energiaforrásokkal foglalkozó egység 100–700 millióval járulhat hozzá a korrigált bevételekhez, szemben a 2022 utolsó negyedévi 300 millióval.

Az olajtársaságok tavaly is úsztak a profitban. A termelésbővítő beruházások már fel sem merülnek a globális zöldülés árnyékából kikacsintó szektorban.

Második éve pumpálják a rekordprofitot osztalékba és részvényvásárlási programokba.

Igaz, az elmúlt évtized „zölddiktatúrája” annyira befeketítette az olaj- és szénipari befektetéseket, hogy a nagy társaságoknak nincs nagyon más választásuk, mint jól tartani a megmaradt részvényeseket.

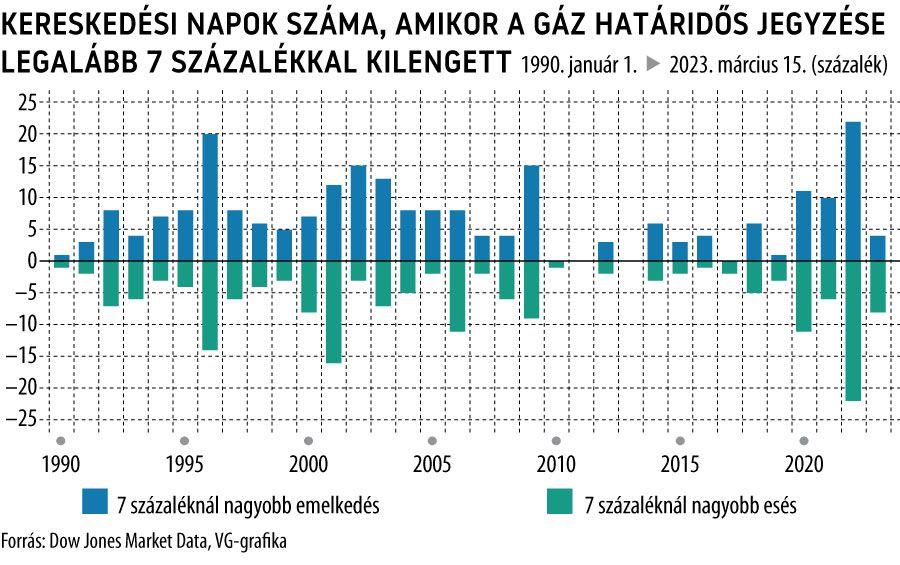

Külön elem a gázüzletág, amelynek már sokadik nekifutásra formálódik a világpiaca, szoros összefüggésben az LNG-beruházásokkal. Amíg a háború árnyékában élő Európában gázhiány van az Oroszország elleni szankciók miatt, addig a tengerentúlon gáztúltermelés alakult ki.

Az amerikai exportot nem a termelés, hanem a cseppfolyósítás korlátozza.

Ám a texasi Freeport újranyitása nagyot lódított az óceánon átívelő gázszállításokon, és a következő években átadandó terminálok is jelentősen bővítik az USA exportkapacitásait.

Tavaly annyira volatilisak voltak a gázpiacok, amire

a Szovjetunió összeomlása óta nem volt példa.

Nem csak az ukrajnai háború nyomja rá a bélyegét a gázpiacokra. Elemzők szerint a nyugalmasan unalmas évtizedek után, amikor alig mozdultak a gázárak,

a nagy fokú áringadozás lesz a norma a gáztőzsdéken.

A széntüzelésű erőműveket tömegesen nyugdíjazták, a szél- és napenergiafarmok pedig ingadozó teljesítményt nyújtanak. Ez pedig nyomást gyakorol a közművekre, hogy több gázt használjanak. A gázexporthoz szükséges infrastruktúra – mind az LNG-terminálok, mind a csővezetékek – azonban kötségesek és lassan épülnek. Ráadásul a már kiépült vezetékrendszerek kihasználtságát geopolitikai fordulatok veszélyeztetik.