Úsznak a profitban az olajvállalatok, átállnak az osztaléktermelésre

Profitban úsznak az olajcégek, zsíros osztalékokat vágnak zsebre a részvényesek, mégis az iparági panaszok korszaka a mostani időszak. Nem véletlen az ellentmondás. Az ágazat évtizedes léptékű zöldülését akasztotta meg a világjárvány utáni felpörgés, az orosz–ukrán háború, majd a Moszkvát sújtó, egyre terebélyesedő nyugati szankciócsomag. A pandémia előtt már nem volt sikk olajvállalatba fektetni, úgy tűnt, mindent visznek a környezettudatos, fenntarthatóságot hirdető cégek. Szitokszónak számított a szénhitel, sorra készültek az atomerőművek lekapcsolási tervei, felértékelődött az energiaágazat napos oldala. De még a benzinkutak csinos kávéházi sarkai, a töltőállomások élelmiszerboltjai, újságos pavilonjai is a belső égésű motorok utáni korszakra való felkészülés jegyében kezdtek kivirágozni.

Aztán leállt a világ, s a karantén még inkább felerősítette az elsöprő zöld bummot. Ám a politikai nyomással meggyőzött alapkezelők és a közösségi médiában egymást biztató kisbefektetők hiába hájpolták a környezettudatos részvényeket és zöldkötvényeket, a 2021-es év már a barna bummról szólt. Ahogy enyhült a karantén, s

újra felpörgött a világgazdaság, ismét teret nyertek a fosszilis energiahordozók.

Nemcsak a kőolaj és a földgáz ára szállt el, hanem az ipari forradalom hajnalát idéző széntüzelés is újra csúcsra futott. A zöldbuborékból csak a pukkanás maradt. Aki nem szállt ki időben, sokat veszített a zöldstratégiával. Jól mutatja a trendet, hogy az amerikai olaj- és gázipari részvényindex az elmúlt fél évtizedben egy helyben topogott, míg a széles piacot leképező S&P 500 vállalatainak árfolyama ugyanebben az öt évben 50 százalékot emelkedett. Ehhez képest az elmúlt egy esztendőben az olajcégek árazása 30 százalékos emelkedéssel, szinte

kirobbant a sokéves tespedésből,

szemben a tágabb részvénypiaccal, amely közel 20 százalékot zuhant. Ám a mostani olajipari felívelést aligha nevezhetjük organikus növekedésnek, túl sok az esetlegesség, az egyszeri hatás, s óriásiak a kockázatok.

Új fejezetet nyitott a korábban lassú leépülésre ítélt olajipar számára, amikor tavaly februárban Oroszország lerohanta Ukrajnát. Az orosz olaj kiesésének lehetősége felhajtotta a világgazdasági nyitás miatt már egyébként is emelkedő olajárakat, ráadásul egy régi ágazati illúzióval is le kellett számolni az új helyzetben. Korábban abban a hitben ringatta magát a piac, hogy trendszerűen emelkedő árazás mellett, bármikor korlátlanul növelhetik értékesítésüket az amerikai palaolaj-termelők. Ám

a „palások” nem árasztották el olajjal a világpiacot.

Annak ellenére sem, hogy korábban évi 20-30 százalékkal tudták bővíteni a kitermelésüket. Kiderült, hogy ha ebben az ütemben növelnék a termelést, akkor pár év alatt kimerítenék az elsődleges készleteiket, hosszabb távon legfeljebb évi 5 százalékos bővülést tudnak vállalni. De beruházási oldalról még a termelésük szinten tartása is több ezer új kút telepítését feltételezné. Más szóval, a palaolaj-termelést korábban sem az alacsony olajárak tartották vissza, hanem a technológiai korlátok.

Világvége hangulatban érte az olajipart

az ukrajnai háború. Legalábbis erre utalt, ahogy a 100 dolláros olajárnál viselkedtek a piaci szereplők. 2014-ben, amikor szintén 100 dollár volt az olaj ára, az amerikai cégek 20 százalékkal növelték a kitermelésüket. Tavaly, a 100 dollár feletti árazás ellenére alig 8 százalékos növekedési célokat tűztek ki, azt is szinte csak Biden elnök külön felszólítására. Pedig készpénzben nem volt hiány. Ám azt sem a bizonytalan jövőjű és lassan megtérülő beruházásokra fordították, hanem az azonnali

zsíros osztalékokra és gigantikus részvény-visszavásárlási programokra.

Amiben azért volt némi ráció. Ha a globális zöldülés miatt továbbra is joggal tartanak a részvényesek elpártolásától az olajvállalatok, és mindenáron próbálnak a megmaradt befektetők kedvében járni. Ezért aztán nehéz eldönteni, hogy az ellátási láncok szakadozottságára, a munkaerő hiányára és az emelkedő költségekre való hivatkozás csak iparági sirám, vagy a beruházások inflációs környezetben észszerű halasztásának valós oka. Arról sem szabad elfeledkezni, hogy az Oroszország elleni szankciók brutális, milliárddolláros nagyságrendű leírásokra kényszerítették az ottani piacon érdekelt cégeket, mint a Shell, a BP vagy a TotalEnergies.

Az olajpiaci szankciók aztán egészen furcsa helyzetet teremtettek. Különösen az orosz olaj hordónkénti 60 dolláros ársapkája, amely tavaly decemberi bevezetésekor már csak rögzítette azt a súlyos diszkontot, melyre az orosz eladók egyébként is rákényszerültek. Az indiai finomítók pedig extraprofitra tettek szert az Európából és az Egyesült Államokból jórészt kitiltott orosz olaj feldolgozásával. Igaz, a Mol is mentességet kapott az idei év végéig, így továbbra is hozzájut az olcsó orosz olajhoz. Bár a tavalyi év második felében jelentősen szűkült a Brent és az Ural közti árrés, s az energiaárak is lefelé indultak, a tavalyi év egészét tekintve, még így is

rekorderedménnyel zárt a magyar olajvállalat.

Annak ellenére, hogy a kiskereskedelmi üzemanyagárstopot decemberig fenntartották, s extraprofitadó sújtotta a céget. A kilátásokat azért felhőzte, hogy a negyedik negyedévben már veszteséget riportált a Mol, miután az adóterhek ebben az időszakban realizálódtak. És továbbra is jókora kockázat, hogy ha Oroszország a szankciókra mégis a kínálat szűkítésével válaszolna, hogy ily módon tornássza feljebb az olajárakat, az mennyiben érintené a Mol fő ellátási útvonalának számító Barátság II. vezetéken érkező orosz nyersolaj-szállításokat. Mert a

Mol profitabilitása nagyban függ attól, hogy olcsó orosz olajat dolgoz fel,

miközben a finomított termékeit a jóval drágább Brent benchmark alakulásához igazítja. Mindenesetre a Mol a tavalyi rekordhoz képest visszafogottabb várakozással futott neki az idei évnek. Az osztalék azonban a tavalyi 302 forint után idén a 350–400 forintos sávba emelkedhet.

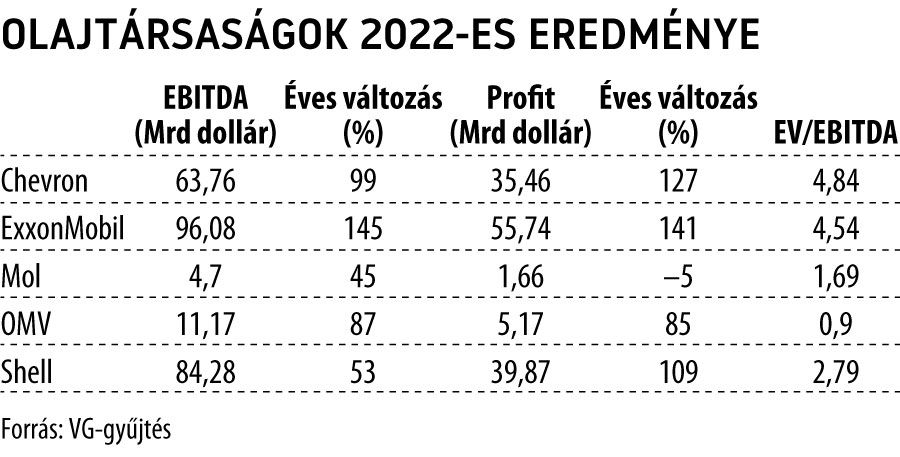

A nagy amerikai és európai olajtársaságok, mint a Chevron, az ExxonMobil, a Shell vagy a BP, sorra jelentették a rekordnyereségeket a tavalyi évről. Ám az utolsó negyedévet az egész szektor megszenvedte. Ahogy tavaly, úgy idén is magas osztalékokkal és árfolyam-karbantartó részvényvásárlásokkal kedveskednek kitartó részvényeseiknek az olajtársaságok. Az ágazat

továbbra sem reszkíroz beruházásokat,

a levegőben lóg a recesszió lehetősége, az előrejelzések szerint legfeljebb a távoli jövőbe mutató zöldberuházások pöröghetnek fel. Ugyanakkor ebben a bizonytalan, átmeneti időszakban igazán vonzók az olajcégek részvényei. Az árazás alapján alulértékeltek a papírok, miközben a magas osztalékok és a bőkezű részvényvásárlások csalogatók.

Különösen érdekes az EV/EBITDA-mutató, amely azt jelzi, hogy a társaság nettó készpénzpozícióval korrigált piaci értéke hogyan aránylik a kamatok, adózás és értékcsökkenési leírás előtti eredményhez. Ennek alacsony értéke alulárazottságot, míg a magas érték túlárazottságot jelent. Az amerikai széles piacot leképező S&P 500 index kosarának mutatója 21 körül van, míg a nagy olajtársaságok 5 alatti értéken forognak. Emiatt a bizonytalan piaci környezet és a nyilvánvaló recessziós és háborús kockázatok ellenére is

alulárazottnak tekintik az elemzők az olajvállalatok részvényeit,

köztük a térségi szektorreprezentásokat, így az osztrák OMV és a magyar Mol papírjait is. Lehet, hogy a jövő a zöldenergiáé, s már középtávon is erős korlátokba ütközhetnek az olajvállalatok, de idén még a legizgalmasabb részvénybefektetések közé sorolhatók.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal