Ezzel a dolláros kötvénnyel elkerülhető a harmincszázalékos adó

Az elmúlt hónapokban sokat foglalkozott a hazai média az Amerikai Egyesült Államok és Magyarország közötti kettős adóztatás elkerüléséről szóló egyezmény megszűnésével, amelynek következményeként jövő év január 1-jétől az USA-ból származó forrásadós jövedelmek – így például az osztalék vagy a kamat – után az USA a saját belső szabályai szerinti mértékű forrásadót vonhat le.

A mostani ismeretek szerint tehát jövőre már a jelenleginél mintegy háromszor nagyobb adót kell majd fizetniük a hazai befektetőknek az amerikai értékpapírokból származó osztalék vagy kamat után. Ennek ellenére sem kell lemondaniuk a hazai ügyfeleknek a dolláros befektetésekről, ugyanis a dollárban denominált, de nem amerikai kibocsátású értékpapírokba történő befektetés esetén a kettős adóztatás elkerüléséről szóló egyezmény hatályvesztése után sem emelkednek az adóterheik. Éppen ezért a dolláros befektetést kereső ügyfeleknek célszerű körülnézniük az európai vállalati kötvénypiacon, amely számos attraktív lehetőséget kínál. Ilyen a Nokia kötvénye is.

A Nokia egy finn cég, amelynek gyökerei 1865-ig nyúlnak vissza. A cég lenyűgöző pénzügyi fejlődésen ment keresztül, és világszerte hatással volt a telekommunikációs iparágra. Az 1990-es években a Nokia páratlan piaci dominanciát ért el a mobiltelefon-gyártó iparágban. Az ikonikus Nokia 3310 és Nokia 5110 telefonok gyártására helyezte a hangsúlyt, amelyek a vállalat jövedelmezőségét új magasságokba emelték. Az okostelefonok megjelenésével azonban a finn vállalat óriási kihívásokkal szembesült. Az Apple iPhone 2007-es bemutatása átalakította a mobiltelefon-piacot, amelyhez a Nokia nehezen tudott alkalmazkodni. Ebben az időszak pénzügyileg visszaesett a vállalat, és a piaci részesedése csökkenésével küszködött. Hogy visszanyerje a részesedését, stratégiai partnerségekbe kezdett, leginkább a Microsofttal 2011-ben. Azonban az erőfeszítések ellenére a Nokia 2014-ben eladta mobilgyártó részlegét a Microsoftnak, stratégiai szerkezetátalakítási terveivel összhangban.

A Nokia a mobiltelefon-részlegének eladását követően stratégiailag diverzifikálta tevékenységét, különösen a távközlési infrastruktúra és a felhőalapú megoldások terén. Ez a fordulat lehetővé tette a vállalatnak, hogy új bevételi forrásokhoz jusson, és visszanyerje pénzügyi rugalmasságát. A Nokia manapság már az árbevételének 80 százalékát telekommunikációs hálózatok és infrastruktúra kiépítésével szerzi, míg a bevétele 20 százalékát a felhőalapú szolgáltatások teszik ki. Az átstrukturálás működött, hiszen 2022-ben a cég 12 százalékos árbevétel-növekedést ért el. A saját tőkéjéhez képest 25 százalékos az adósságaránya.

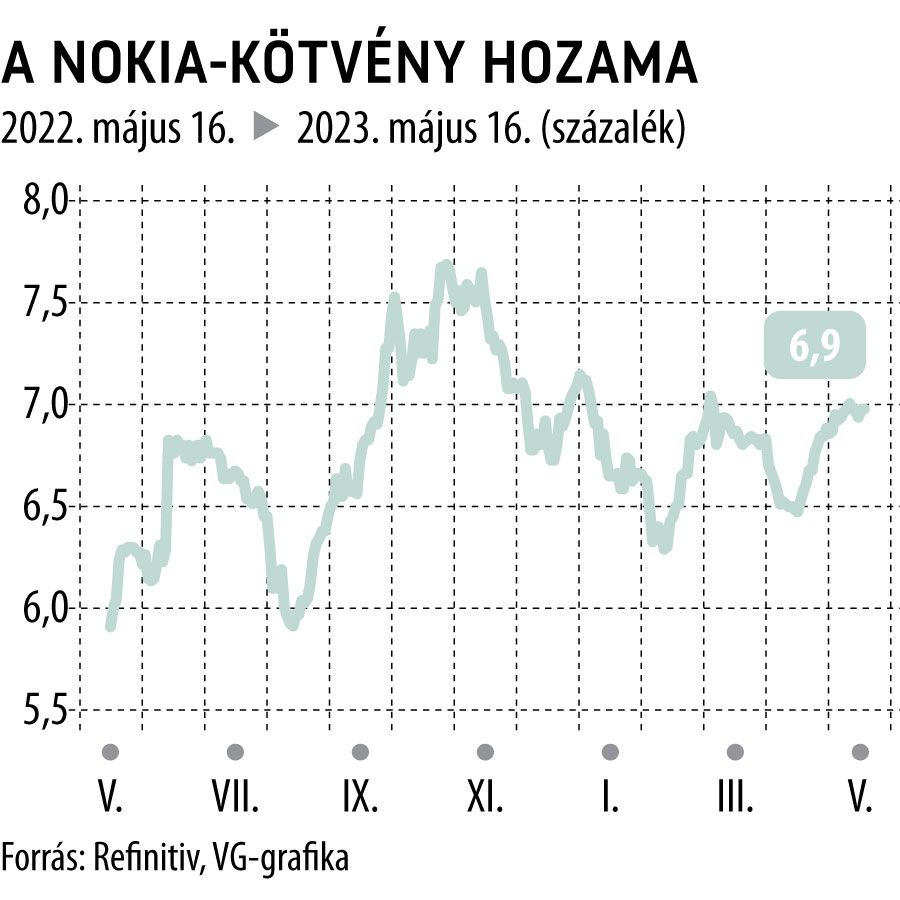

A cég az amerikai bankválság után, 2009-ben bocsátott ki egy fix 6,625 százalékos kamatozású, dollárban denominált kötvényt, amelyet a hitelminősítők a befektetésre ajánlott kategóriába soroltak. A kötvény jelenleg 6,9 százalék körüli lejáratig számított hozammal forog. További érdekesség, hogy – mivel a kötvényt egy finn vállalat bocsátotta ki – nem fog vonatkozni rá az USA és Magyarország közötti kettős adóztatás elkerüléséről szóló egyezmény megszűnése. Tehát a Nokia papírja a magyar befektetőnek többlethozamot jelent az amerikai kibocsátású kötvényekkel szemben, hiszen az utóbbiak esetében az amerikaiak 30 százalékos forrásadóval fogják terhelni a kötvények kamatfizetését.