Begyújtja a rakétákat az Intel

Annak ellenére, hogy a világ egyik legnagyobb gyártója, az Intel mégis lemaradt versenytársaitól az utóbbi időben. Emellett az Egyesült Államokban a további gyártókapacitások kiépítése szintén jelentős összegekbe került a cégnek, miközben növekedést aligha láthattak a befektetők. Egyebek között emiatt is az Nvidia vagy AMD részvényéhez hasonlítva elmaradtak a hozamok az Intelnél.

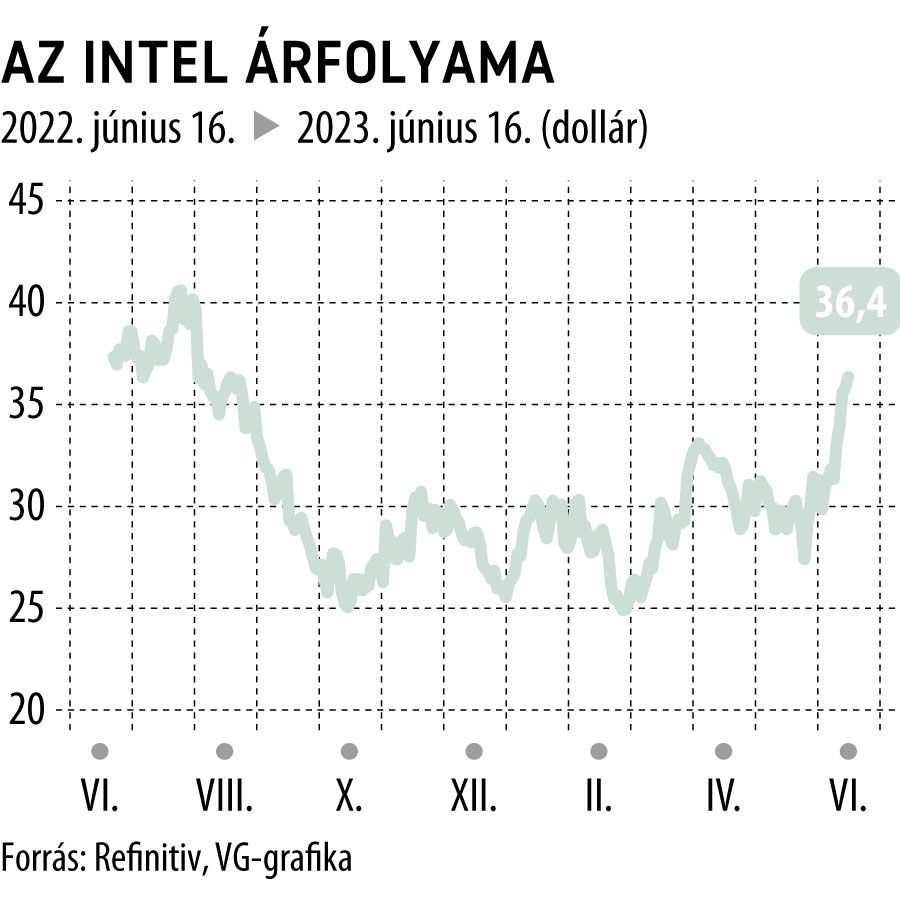

A részvényárfolyam mostani növekedéséhez hozzájárultak a vállalatról érkező hírek is,

amelyek alapján az ARM félvezetőgyártó IPO-jában stratégiai befektetőként részt kíván venni az Intel. Az ARM eltérő architektúrára építve készít csipeket, ezzel jelentős versenytársa lehetne az Intelnek. A stratégiai lépés viszont megerősítheti az Intel elkötelezettségét, hogy kiépítse a bérgyártási szolgáltatását is, így nemcsak a saját csipjeit készítve el, amellyel az elmúlt években inkább versenyhátrányba került a cég.

A jelenlegi piaci környezetben a visszaeső PC-s értékesítések, valamint az adattárház szegmensben is a piacvesztés nem jött jól az Intelnek, és ezt a befektetők is beárazták a részvénybe. Az iparági előrejelzések alapján az év második fele már jobban alakulhat a félvezetőgyártóknak, de elsősorban az is látható, hogy az adattárházszegmensben kisebb a visszaesés, valamint az mesterséges intelligencia terjedésével is ez a szegmens kaphat kiemelt szerepet. Stratégiai irányként tehát mutathatnak a javulás irányába az Intel lépései, azonban ezek a hatások legfeljebb csak középtávon látszódhatnak.

Emellett az Intel tovább terjeszkedik Európában,

amihez jelentős állami támogatást is kap. Az előzetes értesülések szerint több mint 10 milliárd dollár értékű támogatást adhat a német kormány, Németország mellett pedig Lengyelországban és Izraelben is egy nagyobb beruházást kezdhet. Az Európai Unió szempontjából is kiemelt fontosságú lett a félvezetőgyártás fejlesztése, és az unió kiemelt célja például, hogy a világpiaci részesedését növelje a jelenlegi 10 százalék körüli szintről. Ezért jelentős támogatást nyújt a European Chips Act keretében a félvezetőszektor beruházásaira.

Ebben pedig az Intel is érdekelt, valamint több amerikai gyártó, például a Micron. Az elmúlt időszakban pedig a geopolitikai feszültségek miatt az Egyesült Államok és Kína viszonya következtében az ellátási láncok diverzifikálása szintén kiemelt jelentőségű lett, amelynek most egyik elemét láthatjuk az európai beruházások növelésében.

Az Intel fundamentumait nézve az elmúlt negyedévekben visszaesés látható a profitban, sőt jelenleg veszteségesen működik a cég a nettó eredmény soron. Ebben javulásra a harmadik negyedévtől lehetne számítani. Az értékeltség a veszteséges működés, illetve a várhatóan jövő évben még mindig alacsony profit miatt inkább megugrott, tehát az előretekintő P/E-rátában jelenleg 38-as értéket láthatunk. Azonban az ilyen ciklikus iparágakban ez az alacsony várakozásokat tükrözi általában a gyengébb ciklus aljához közeledve. Egyelőre még a konszenzusos célárak is inkább pesszimistábbak a részvényre, mivel a konszenzus 32 dollár környéként van, ezt pedig már meghaladta az árfolyam. Az ARM IPO-ja és az ezzel együtt járó esetleges pozitív hatás mellett azonban a teljes iparági környezetben javulásra lenne szükség, amely természetesen más gyártókkal együtt az Intelre is kedvezően hatna, és a visszaesés után újra megindulhatna felfele a bevétel és a profit is.