Hiába emelte az egekbe az alapkamatot a Fed, mert Amerika fix kamatozású adósságokban ül

Miközben az amerikai jegybank szerepét betöltő Fed 22 éves csúcsra emelte az irányadó rátát, a Wall Streeten már arról beszélnek, hogy vajon miért nem hatékony a kamatemelés. Már az év elején is feltűnt, hogy milyen kirobbanó formában vannak az amerikai fogyasztók. Annak ellenére, hogy a jegybankári szigor elvileg a recesszió irányába mutatna. Úgy tűnik, a fix kamatozású hitelek elterjedtsége tompíthatja a jegybanki lépések gazdasági hatását.

Bár egyes hitelek, például a lakossági hitelkártyák kamatai emelkednek a Fed kamatemelései nyomán, a fogyasztói adósság nagyobbik része

még mindig hordozza a néhány évvel ezelőtti alacsony hozamokat.

Emiatt a háztartások továbbra is költekezhetnek, ez lehet a magyarázata annak, hogy a recessziós előrejelzések ellenére dinamikus maradt a gazdaság. Az amerikai fogyasztók hagyományosan fontosak, emlékezetes, hogy tavaly az inflációval is szembementek.

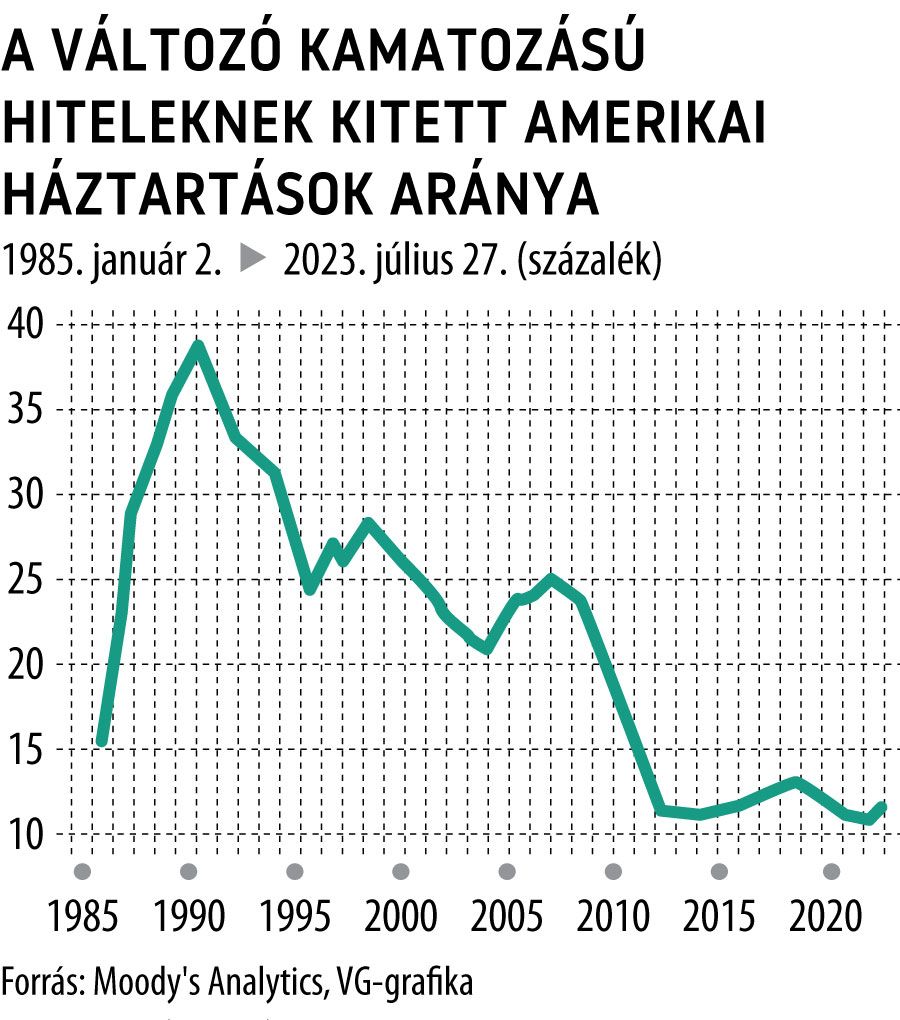

A Moody’s Analytics szerint az idei első negyedévben a háztartások

adósságállományának mindössze 11 százalékát befolyásolta az alapkamat változása.

Ez a mutató most történelmileg is alacsony.

A fix kamatozású hitelek

a 2008-as jelzálogpiaci válság után lettek népszerűek,

amikor a piac elfordult a változtatható kamatozású jelzálog- és lakáshitelektől. De az elmúlt évtized autókölcsönei és diákhitelei is jellemzően fix kamatozásúak voltak.

A fix kamatozású hitelek elterjedtsége az egyik oka annak, hogy a fogyasztók keményen kitartanak, és a Fed kamatemelései kevésbé fájdalmasak a gazdaságnak

– mondta Mark Zandi, a Moody’s Analytics vezető elemzője. Hozzátette: a Fed mostani kametemelési periódusában az amerikai háztartások 42 milliárd dollárt takaríthattak meg a régi fix kamatozású hitelekkel.

A kedvező fix kamatok fékezik is a gazdaságot.

A lakáspiacot megbénítják azok a lakástulajdonosok, akik azért nem költöznek, mert nem akarnak lemondani az olcsó jelzáloghiteleikről. Az új lakás finanszírozása ugyanis megfizethetelenül drága lenne.