Jönnek az eladók az állampapírpiacra, mit tegyenek a lakossági befektetők?

A forint júliusi gyengélkedése egyértelműen jelzi, hogy az utóbbi hetekben megváltozott a széljárás, több befektető újraértékelte a magyar eszközükkel szembeni kockázatokat. Mindez nemcsak az euró/forint keresztárfolyam alakulásán látszik – a július eleji 372-es euró/forint kurzus helyett inkább a 383 körüli a jellemző –, hanem már a kötvénypiacokon is megmutatkoznak a jelei.

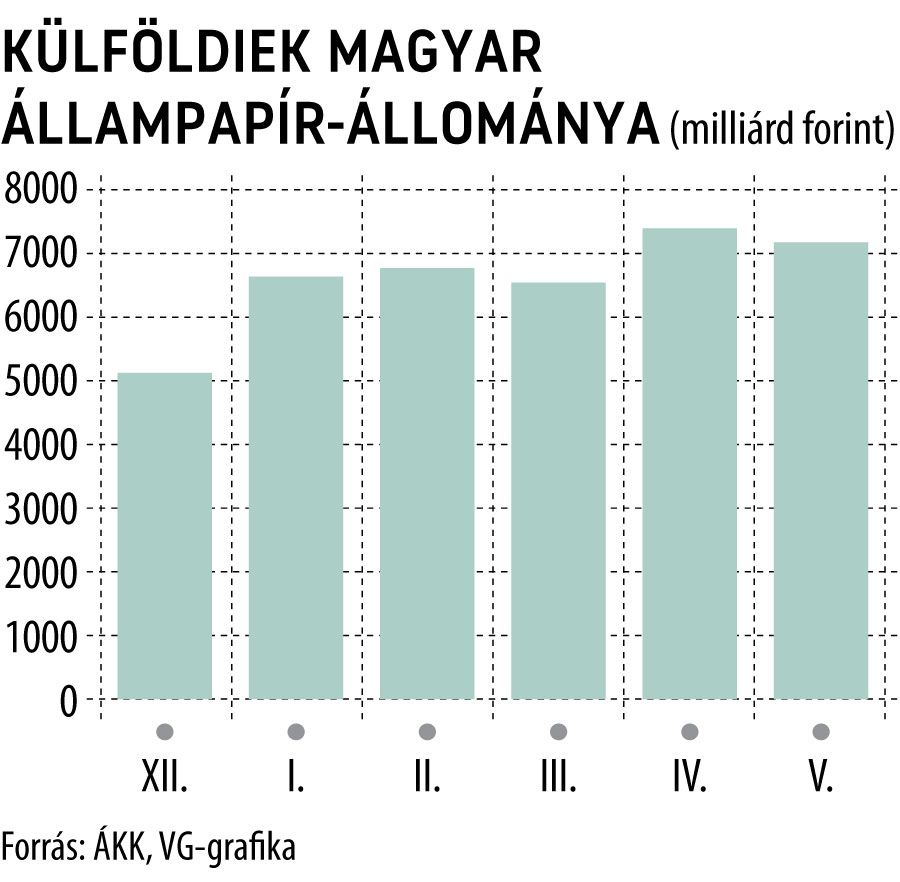

Pedig a külföldi intézményi befektetők az év elejétől több mint 2000 milliárd forinttal növelték kitettségüket a forintban kibocsátott magyar állampapírokban. Az Államadósságkezelő Központ (ÁKK) adatai szerint december végén a külföldiek 5152 milliárdos állománya május végére 7215 milliárd forintra nőtt.

Nagyon úgy tűnik azonban, hogy itt megtört a trend,

a Totalreturn portál szerint június közepén jött el a hatalmas fordulat, azóta gyakorlatilag három hét alatt 1000 milliárd forint volt a nettó eladásuk, azaz ennyivel csökkent a külföldiek által birtokolt forintkötvények értéke.

A rendelkezésre álló ÁKK-adatok szerint a külföldieknek minimális mennyiségben vannak diszkontkincstárjegyei, az éven túli állampapírokban tartják a teljes forintkötvény kitettségük 98,8 százalékát, amelyek átlagos hátralévő futamideje 5,75 év.

Pénteken nagyon látványos volt, hogy az elmúlt hetekben már nem először az eladók kerültek többségbe a magyar állampapírok másodpiacán, több hosszú kötvény hozama is közel 50 bázisponttal ugrott, így az éven túli referenciahozamok 33-57 bázisponttal kerültek feljebb a múlt héten. Ezzel látványos fordulatot vett a már hónapok óta tartó hozamcsökkenés, a hozamgörbe is meredekebbé vált.

Az OTP Global Markets elemzői szerint a magyar hozamok emelkedéséhez nagymértékben hozzájárult a külföldi hozamok emelkedése. Ha nem is látványosan, de hetek óta felfelé tart a 10 éves német bund hozama: jelenleg 2,65 százalékon áll, utoljára március elején volt ennyire magas. A német–magyar referenciahozamok különbözete jelenleg 490 bázispont, a spread is emelkedik az elmúlt napokban, igaz, nem drámai mértékben. Hétfőn egyébként valamennyit korrigált a múlt hét végén nagy ütést elszenvedett hazai kötvénypiac, a hosszú hozamok 11–16 bázisponttal estek – derül ki az ÁKK szokásos napközbeni adatközléséből.

Van persze észszerű magyarázata arra, hogy a külföldi befektetők sem veszik már megállás nélkül a magyar kötvényeket: jelenleg ideális a kötvénypiac árazása a profitrealizálásra. Arról, hogyan lehetett egészen gyorsan 30-40 százalékot keresni a magyar hosszú kötvényekkel, itt írtunk részletesen.

A nagy kérdés, hogy a lakossági szereplők is követik-e a külföldiek példáját, és többségbe kerülnek körükben is az eladók. Nem tudni, hogy a diszkontkincstárjegyek kereslete hogyan változott a háztartások részéről azok után, hogy a 3, 6 és 12 hónapos dkj-hozamok rövid idő alatt leestek 10 százalékra, 13-14-ről. A meglepetés itt ugyanis az, hogy a körükben már májusban (még 13-14 százalékos hozamszinten) fordult a trend, a lakossági befektetők több dkj-t adtak el, mint amennyit vásároltak: a náluk lévő állomány 1176 milliárd forintot tett ki, az áprilisi 1192 milliárd után.

A lakosság az állampapír-megtakarításainak a többségét továbbra is változó kamatozású kötvényben tartja: május végén a Prémium Magyar Állampapírokból, a Bónusz Magyar Állampapírokból, valamint a BUBOR-hoz indexált kötvényekből (2027/B, 2029/B és 2032/B) 7900 milliárd forintnyi volt a háztartásoknál, ez egyébként jelentős összeggel 250 milliárddal nőtt egy hónap alatt. A pénz egy része utóbbihoz érkezhetett átcsoportosításból is: a fix kamatozású magyar kötvényekből ugyanis 132 milliárd forintnyival kevesebbel volt a lakossági megtakarítóknál májusban (2198 milliárd), mint egy hónappal korábban.

Hatalmas összeget kapnak állampapírjaik után a magyarok; eurókötvény jöhetOlyan magas kamatot fizetnek az inflációhoz kötött állampapírok, hogy a megtakarításukat ezekbe helyező magyar háztartások óriási összeget kapnak kézhez az Államadósságkezelő Központ tájékoztatása szerint. |