Nagyon jól jött a tartós befektetéseknek a szocho bevezetése

Egyáltalán nem jön rosszul a tartós befektetési konstrukciók szempontjából a szociális hozzájárulási adó (szocho) bevezetése, hiszen a tartós befektetési számlákon (tbsz) és a nyugdíj-előtakarékossági számlákon (nyesz) elhelyezett pénzek hozamai után egy bizonyos idő eltelte után nem kell számolni az új adóteherrel sem.

Ahogy korábban beszámoltunk róla, életbe lépett az a kormányrendelet, amely szerint a 15 százalékos kamatadón felül további 13 százalék szociális hozzájárulási adót (szochót) kell fizetni a 2023. július 1. után keletkező kamatok és a megvásárolt értékpapírok hozama után. Az adófizetési kötelezettség a 2023. június 30. után lekötött betétek, nyereménybetétek, kötvények és a befektetési jegyek kamatjövedelmére vonatkozik. A kormányrendelet hatálya alól egyértelműen kivételt képeznek az ingatlanalap befektetési jegyéből származó hozamok, az állampapírokból származó kamatjövedelmek, valamint a nyugdíj-előtakarékossági vagy a tartós befektetési számlán elhelyezett értékpapírok jövedelmei.

Mindezek nyomán okkal feltételezhető, hogy az előttünk álló időszakban nagyot növekszik a kereslet a tartós befektetési konstrukciók iránt, vagyis emelkedik majd az újonnan nyitott tbsz-ek és nyeszek száma.

A keresleterősítő hatás elsősorban az előbbieknél lehet számottevő, hiszen a nyesznél legalább tíz év eltelte és (alapesetben) a megtakarító nyugdíjba vonulása is szükséges az adómentesség eléréséhez.

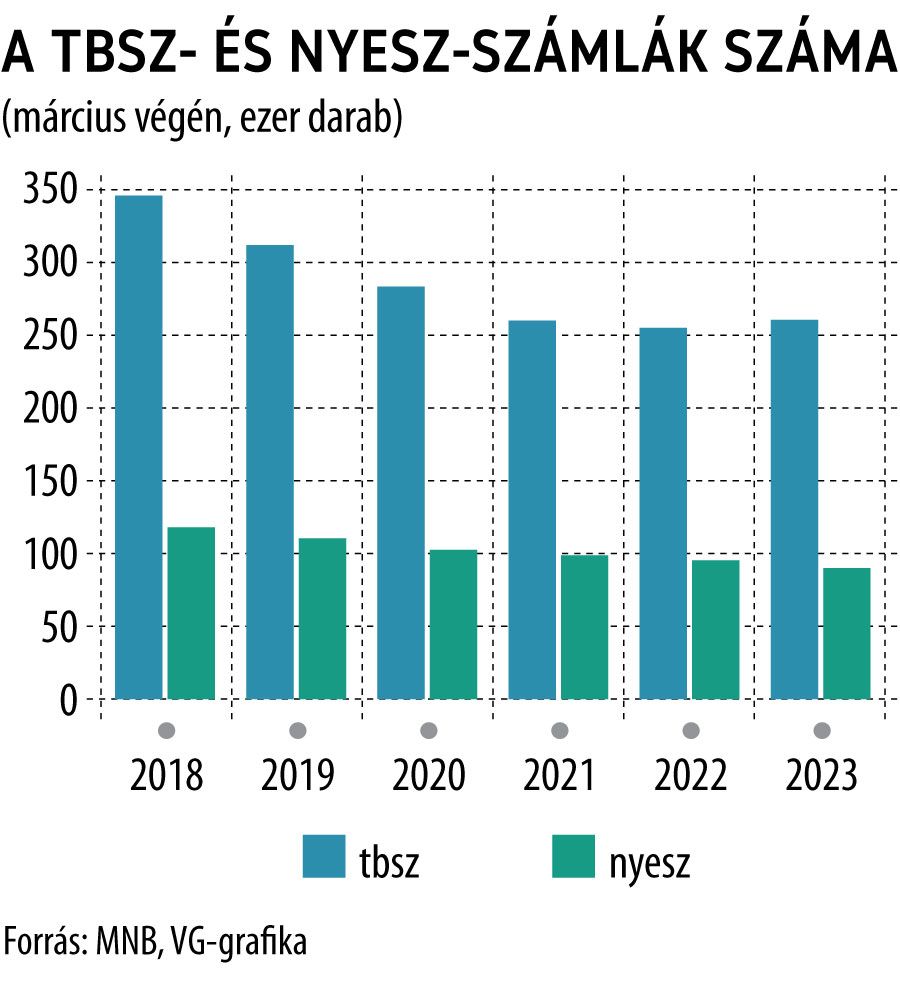

Ez pedig kétségtelenül nagyon jól jön az említett konstrukcióknak, hiszen a Magyar Nemzeti Bank (MNB) statisztikái szerint az elmúlt években nem volt túl acélos az érdeklődés irántuk. A bankoknál, befektetési szolgáltatóknál és hitelintézeti fióktelepeknél vezetett tbsz-ek száma ugyan 2,1 százalékkal, 262,1 ezerre emelkedett a 2023. március végéig számított egy év alatt, ám ez a közelében sincs a 2017 novemberére kimutatott, több mint 360 ezres számnak.

A nyesznél pedig még egyértelműbb a csökkenő tendencia: itt 2022 tavasza és az idei év márciusa között 5,5 százalékkal, 90,6 ezerre olvadt az élő számlák száma, miközben 2018. elején még 118,7 ezer szerződést tartott nyilván az MNB.

Túlzott várakozásokat azonban hiba lenne megfogalmazni a már öt év után teljes adómentességet biztosító tbsz kapcsán, még úgy is, hogy a pénzügyi szolgáltatók beszámolói szerint már az elmúlt hetekben is érezhetően nőtt az érdeklődés a konstrukció iránt. Ennek egyik oka, hogy a kisbefektetők jelentős részének jókora visszatartó erő, hogy öt évre le kell mondjon a befektetett pénzéről: ez még úgy is igaz, hogy a számla futamidő lejárta előtti feltörése esetén is kevesebb adóteherrel kellene számolni, mint egy „normál” értékpapírszámlánál, hiszen a szocho megfizetése alól ekkor is mentesül a megtakarító.

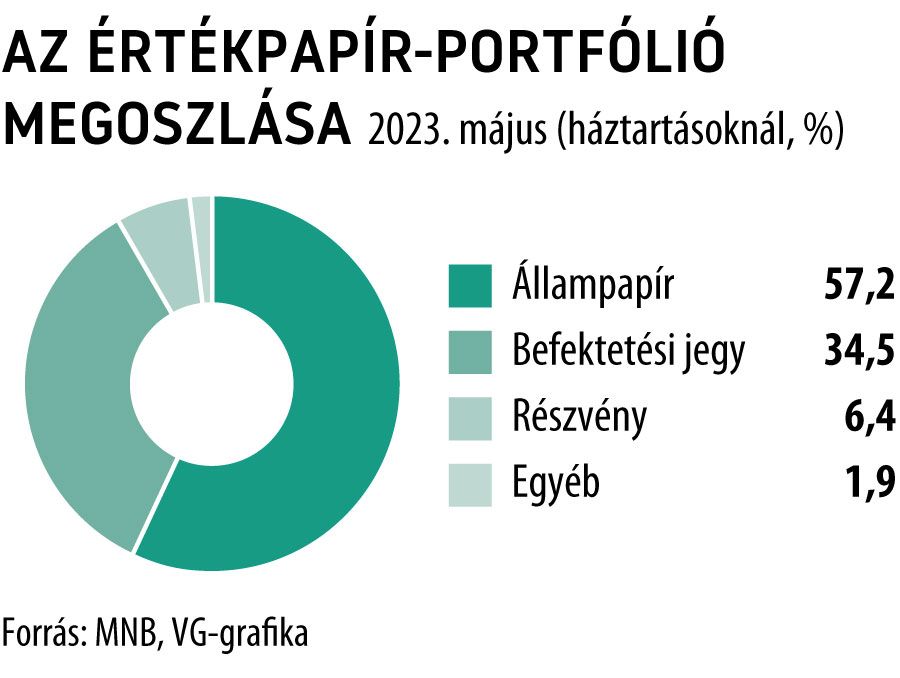

A másik, hogy – a befektetési jegyek népszerűségének növekedése ellenére is – a lakossági értékpapír-állomány legnagyobb szeletét az állampapírok adják – májusban 57,2 százalékkal részesedtek a teljes portfólióból –, márpedig az állami adósságpapírok egyébként is mentességet élveznek a kamatadó és a szocho alól. Ennek megfelelően azoknak a kisbefektetőknek, akiknek az értékpapír-befektetései kizárólag állampapírokra (és/vagy ingatlanalapokra) korlátozódnak, a tbsz nem nyújt érdemi alternatívát.