Lenullázhatják oroszországi portfóliójukat az intézményi befektetők

Kiszerettek a nagy globális intézményi befektetők a háborús gócpontokból származó, de külföldi tőzsdéken jegyzett és részvénytulajdont megtestesítő letéti jegyekből (depositary receipts, DR). A közvetlen kiváltó ok Putyin Ukrajna ellen indított háborúja volt, amely ráirányította a figyelmet ezeknek az értékpapíroknak a befektetési oldalon megnyilvánuló sebezhetőségére.

Fotó: Shutterstock

Különösen azután, hogy az orosz agresszióra adott nemzetközi szankciókra válaszul Putyin elrendelte, hogy az ominózus papírokkal való kereskedést állítsák le a nyugati börzéken, és listázzák ki a papírokat. Befektetők és elemzők szerint ezzel az orosz elnök precedenst teremtett, ezután önös érdekekre hivatkozva bármely konfliktuszóna aktív alanya hasonlóképpen úgy dönthet, hogy az országával szemben barátságtalannak minősített befektetőknek semmilyen beleszólásuk se legyen a stratégiai fontosságú tőzsdei cégek életébe.

Azaz futhatnak a pénzük után, a letéti jegyekkel meg kitapétázhatják irodájuk falát.

A lépés következményeként üzleti veszteségként elkezdhetik nullára leírni a befektetési portfóliójukban szereplő DR-eket a tulajdonosaik. A fejleményre reagálva a globális intézményi befektetőknek villámgyorsan át kell értékelniük az egyes komoly rizikófaktort jelentő DR-ekkel kapcsolatos stratégiájukat, és meg kell vizsgálniuk, milyen mértékig vállalhatják a vásárlásukkal, tartásukkal járó kockázatokat – írja elemzésében a Reuters, amely megszólaltatta az ügyben Peter C. Earle közgazdászt az American Institute for Economic Research részéről.

A politikai instabilitás és a gyorsan változó geopolitikai érdekszövetségek nagyon rövid időn belül döglött, befagyasztott és elérhetetlen tőkebefektetéseket eredményezhetnek

– hangsúlyozta, emlékeztetve arra, hogy erre az eshetőségre a nagybefektetőknek már rég fel kellett volna készülniük. Három kulcsfontosságú tényezőt kell mérlegelniük az ilyen befektetéseknél: egyrészt konkrét határok közé kellene szorítaniuk a külföldi értékpapírokban való kitettségük nagyságát, másrészt modellezniük kell a várható hozamkörnyezetet, harmadrészt pedig a politikai kockázatokkal is szembe kell nézniük, mielőtt egy-egy fontos befektetési döntést meghoznak.

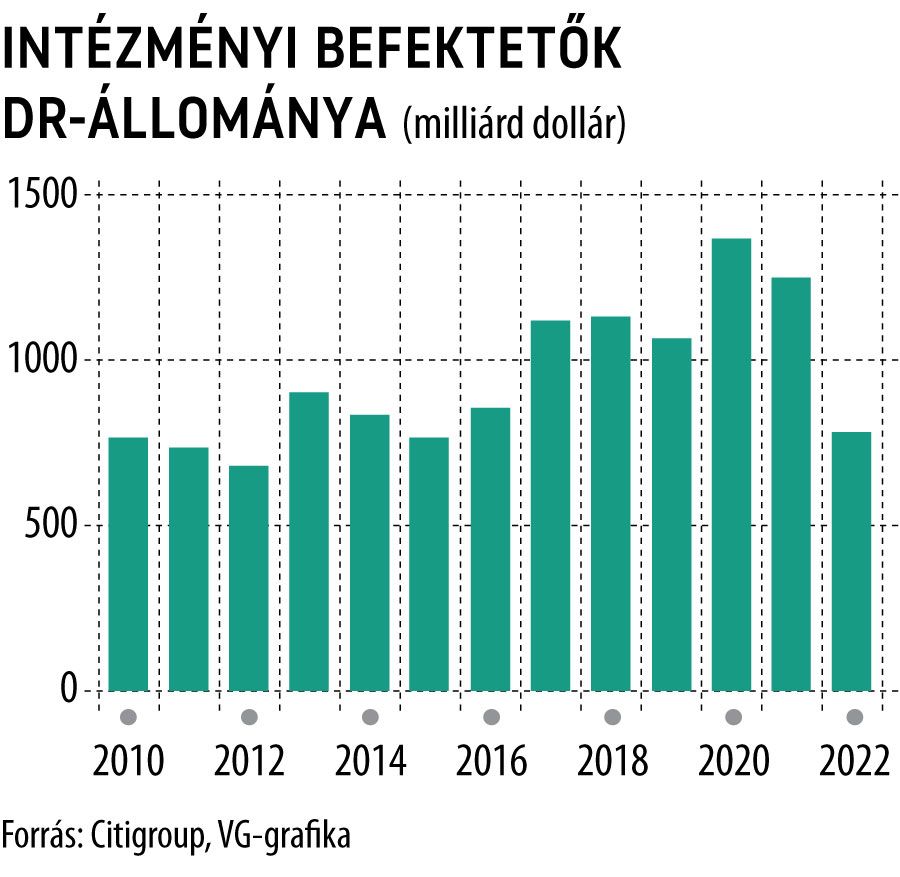

S hogy mekkora volumenről van szó, azt a Citigroup adatai is mutatják: összesítésük szerint

2023 első felében globálisan 2000 milliárd dollár értékben kereskedtek a letéti jegyekkel,

az állomány 4,7 milliárddal nőtt, szemben az egy évvel korábbi időszak 2,8 milliárdos többletével. A tíz legnagyobb DR-kibocsátás közül öt kínai nagyvállalat nevéhez kapcsolódik. A Citigroupnál úgy látják, hogy a globális kockázati étvágy továbbra is erős, az óvatosság inkább egyes országokra és egyes szektorokra jellemző.

Malcolm Dorson, a mintegy 40 milliárd dollárnyi vagyont kezelő Global X vezető portfóliómenedzsere szerint, bár a kockázatok valósak, hiba lenne, ha a befektetők elfordulnának a DR-ektől, és nem is lát erre utaló jeleket. A kitettség az orosz portfólióban egy kérdés, az ott

berohadt követelések érvényesítése a jelenlegi konfliktushelyzetben a lehetetlennel határos.

Másokkal viszont – elsősorban Kínával – a feszült amerikai–kínai viszony ellenére is érdemes és gyümölcsöző lehet a befektetési kapcsolatok erősítése, jóllehet a kockázatokat a helyén kell tudni kezelni.

Ezek közé tartozik Michael Ashley Schulman, a Running Point Capital Advisors befektetési igazgatója szerint a DR-ek jogi megítélése, az ezekkel kapcsolatos elszámolási-üzleti vitákban ugyanis a kibocsátó ország joghatósága jár el. S ha gond van, kőkeményen érvényesíti országa érdekeit.

Fotó: Shutterstock

Mint tette azt az illetékes moszkvai bíróság a Goldman Sachsszal szemben, amikor az egyik alapjában lévő, 5 százalékos Detsky Mir-részvénypakettet kivetette a portfólióból, egyszersmind a legnagyobb orosz játék-kiskereskedő hálózat értékpapírjait a felperes Otkrytie Bankra ruházta át.

A Goldman Sachsnak ugyanis 615 millió rubeles (6,15 millió dollár) adóssága volt az Otkrytie bankkal szemben, s ezt rendezte saját hatáskörben a bíróság a pakett átirányításával. Hogy milyen árfolyamon számoltak Moszkvában, az nem derült ki. A Goldman elismerte ugyan a tartozás tényét, de a nemzetközi szankciók miatt nem tudta azt rendezni.

Az amerikaiak kénytelenek jó képet vágni a bírósági ítélethez,

ami rámutat a DR-ek legnagyobb hátulütőjére, nevezetesen arra, hogy a befektetők csak közvetve birtokolják a részvényeket, nem üzletelhetnek velük szabad akaratuk szerint.