Szlovéniában is különadót kaphat az OTP, ám még így is folytatódhat a rali

Az OTP vezetésével próbál víz felett maradni szerda délelőtt a pesti tőzsde vezető indexe, a BUX a meglehetősen pocsék nemzetközi befektetői hangulat közepette.

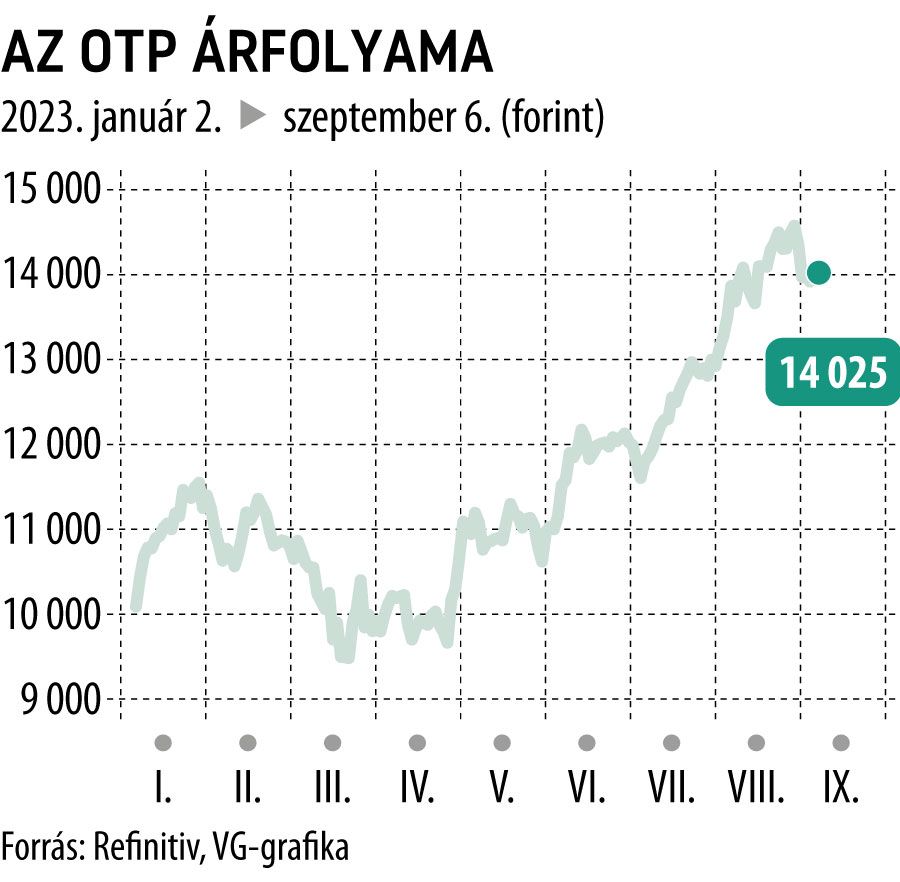

Az első számú hazai bankpapír 0,7 százalékkal 14 ezer forint fölé drágult délelőtt, jelentősen hozzájárulva ahhoz, hogy a BUX enyhe pluszban maradjon a két másik meghatározó indextag, a Mol és a Richter gyengélkedése mellett.

Az OTP lendületében a JPMorgan friss céláremelése is közrejátszhatott, az amerikai befektetési bank ugyanis jelentősen, az eddigi 14 900-ról 17 800 forintra javította a 12 havi árfolyamkilátásokat szerdán kiadott elemzésében.

A felsrófolt célár 28 százalékos ralit jelenthet, ennek tükrében nem meglepő, hogy a JPMorgan változatlanul felülsúlyozásra ajánlja a magyar tőzsde legforgalmasabb és legnagyobb piaci értékű részvényét.

A legnagyobb amerikai bank ezt megelőzően június elején tornászta feljebb árfolyam-várakozását, a nyár folyamán azonban számos más elemző is magasabb polcra helyezte a magyar bankot, amely a várakozásokat is felülmúló második negyedéves rekordprofittal örvendeztette meg a befektetőket.

A lengyel mBank és az HSBC már az augusztusi jelentés előtt lépett, 17 936, illetve kereken 18 ezer forintos árfolyamprognózist adva. Ezt követően az addig óvatosabb tengerentúli elemzőházak is aktivizálták magukat, a Morgan Stanley 18 500, a Goldman Sachs 18 600 forintos célárral rukkolt elő, augusztus végén pedig a Citi húzta fel 13 635 forintról 16 120 forintig a várakozását.

Mindezek nyomán a Refinitiv elemzői konszenzusában szereplő átlagos célár 14 491 forint, ami bő 4 százalékos emelkedést jelenthet az év eleje óta már közel 40 százalékot ralizó bankpapír számára. Az OTP-t követő 14 brókerház közül 11 vételt javasol, további egy tartásra ketten pedig eladásra ajánlják a részvényt.

Szlovén különadó a láthatáron

A kedvező elemzői megítélés mellett a hét közepén egy rossz hírt is kaptak a nagybank részvényesei, a szlovén kormány ugyanis az augusztusi árvíz okozta károk újjáépítési költségeit részben a helyi bankokra kivetendő különadóból fedezné.

Az új közterhet a tervek szerint a következő öt évben kellene megfizetni a hitelezőknek, a mértéke pedig az eszközállomány 0,2 százaléka lenne.

Az erről szóló törvénytervezet szövege még nem ismert, de az Erste becslése szerint ez az OTP esetében évi 11-12 milliárd forintot jelentene a szlovén leány 5589 milliárd forintos mérlegfőösszege alapján.

Ez a Szlovéniában várható idei 110 milliárd forintos profit mintegy tizede, a csoportszintű eredménynek pedig alig 2 százaléka. Az öt év alatt fizetendő 50-60 milliárd forint 150 forinttal csökkenti a részvény fair értékét, ez azonban a papír napi volatilitási tartományán belüli az Erste szerint, vagyis nincs jelentős árfolyammozgató hatása.