Centikre az éves csúcstól az OTP-részvény – elment a hajó, vagy még érdemes beszállni?

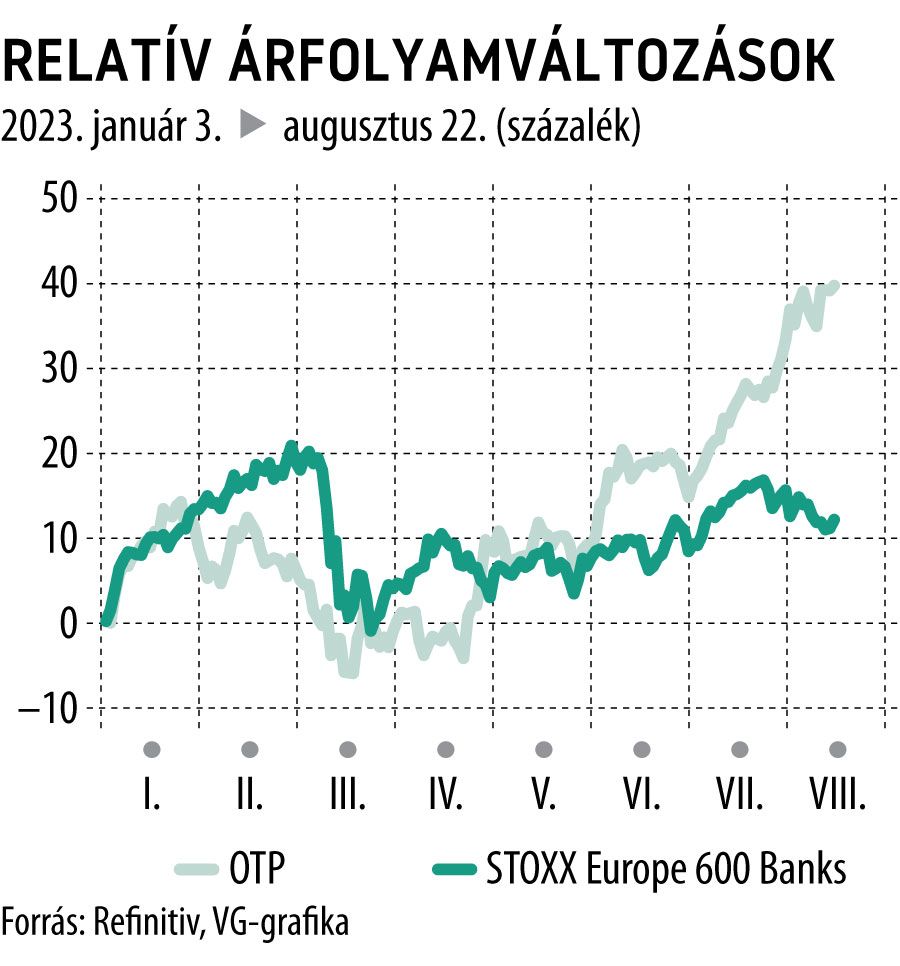

Az árfolyamesésre spekuláló shortosok rémálma amit idén és tavaly október óta csinál az OTP Bank részvénye: az év elejétől 40 százalékkal nőtt az árfolyam, a tavalyi mélyponthoz képest – 7830 forint – a 300 forintos részvényenként osztalékkal együtt majdnem megduplázódott az árfolyam, amely kedden 14 240 forinton is járt. Mindössze 5 forint hiányzott az augusztus 10-én felállított éves rekordhoz.

A befektetői hangulat tehát kifejezetten jó, a bank hírfolyamában a pozitívumok kerültek előtérbe – mondta a Világgazdaságnak Grébel Szabolcs, a KBC Securities elemzője, utalva egyebek mellett Csányi Sándor nyilatkozatára, a roppant sikeres szlovén akvizícióra és az épp jelenleg zajló és várhatóan eredményes romániai bankeladásra, amely racionális lépésként értékelhető, tekintve, hogy nem sikerült javítania az ottani leánybanknak a piaci részesedésén.

Csányi Sándor nem szeret jósolni, de egyben biztos, és az a rekord – VG-exkluzívAz OTP elnök-vezérigazgatója sok bizonytalanságot lát, de biztos benne, hogy rekordot döntenek. Csányi Sándor azt is elmondta a Világgazdaságnak, melyek a feltételei az osztalékemelésnek. A román OTP eladása ebben fontos szerepet játszik, és nagy valószínűséggel lesz rá vevő. |

Ugyanakkor láthatók kockázatok is, az európai és a régiós növekedési kilátások nem éppen fényesek, az OTP csoport pedig aligha lehet elégedett a magyarországi folyamatokkal: a hazai anyabank és a magyar érdekeltségek (tehát az OTP Bank Core) nettó kamatmarzsa a történelmi mélypont közelében van, pedig az egy évvel ezelőttihez képest magasabb kamatkörnyezetben egyáltalán nem így kellene lennie – igaz, van több negatív hatás: kamatstop, bankadó, extraprofitadó, kötelező tartalékra kapott (a jegybanki tenderhez képest) alacsonyabb kamat és a fix kamatozású eszközök nagyobb súlya.

Grébel Szabolcs szerint az is rejt némi kockázatot, hogy szinte már a legkeresettebb hiteltermékké válik a személyi kölcsön, az viszont jó hír, hogy az állampapírok felé tett kormányzati „terelő” intézkedéseknek nincs olyan hatásuk, ami netán likviditási kérdéseket vetne fel az OTP Bankban, tekintve, hogy a hitel-betét arány még szektorszinten is alacsony, 60 százalékos.

Mégsem akkora a baj a lakossági hitelpiaconA második negyedévben már 30 százalékkal nőttek a kihelyezések, ám semmiképp sem bízhatják el magukat a bankok. |

A KBC legutóbb tavasszal állapított meg fair értékbecslést az OTP-részvényekre, az 12 900 forint volt, ezt már meghaladja a jelenlegi árfolyam. Ha a relatív értékeltségre vagyunk kíváncsiak, akkor a negyedév végi egy részvényre jutó sajáttőke-értéket (12 782 forint) érdemes összevetni a napi árfolyammal, így 1,2-szeres P/BV-mutató látható. Ez abszolút nem magas – mondta Grébel Szabolcs –, hiszen a saját tőkére vetítve közel 20 százalékos eredménye lehet az OTP-nek idén, a tőkeköltség (vagy a befektetők oldaláról a hozamelvárás) viszont nem ennyire magas, tehát indokolt, hogy a sajáttőke-érték felett kereskedjenek a bankpapírokkal, sőt ha a magyar állampapírhozamok tovább süllyednének, az még vonzóbbá tenné az OTP részvényeit.

De ha lejönnének a rövid hozamok, és a bank forrásköltségei is ezzel együtt elkezdenének csökkenni, akkor annak is pozitív a hatása, mivel az eszközökön belül a fix kamatozású hitelállomány a meghatározó.

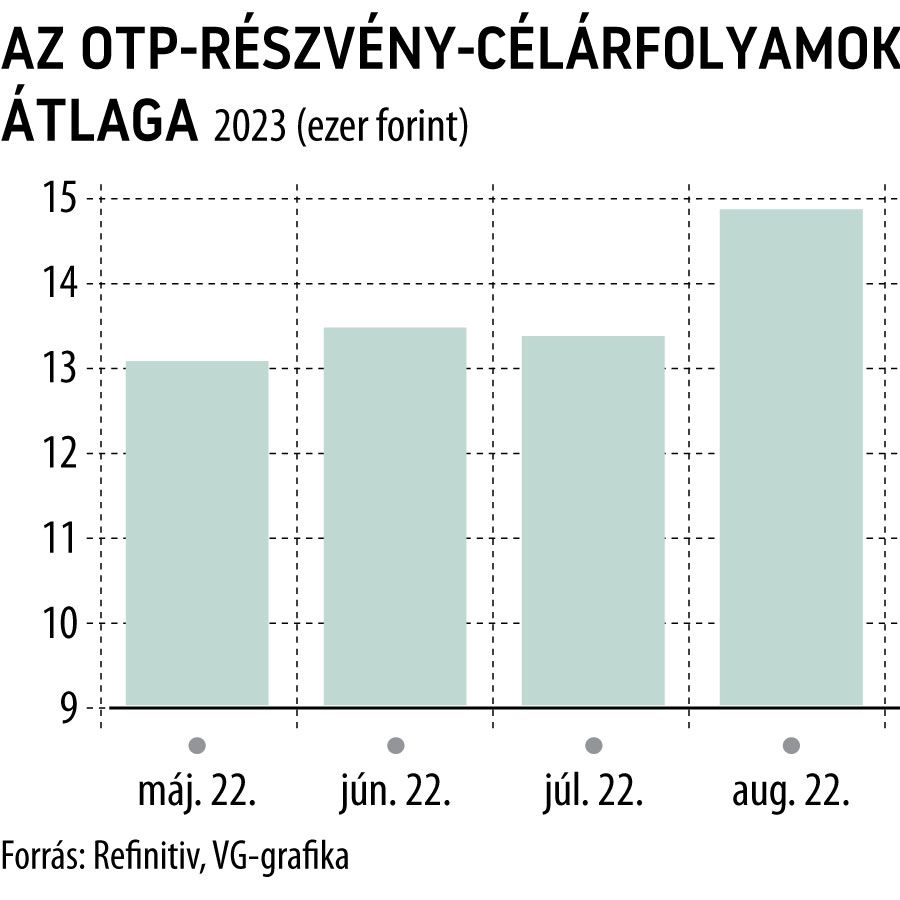

A Bloomberg-konszenzus az OTP-részvényekre 15 200 forint, ugyanakkor sorra jelennek meg a célármódosítások, kedden épp a Citi elemzője lépett: 13 635 forintról 16 120 forintra emelte az OTP Bankra vonatkozó 12 havi célárfolyamát, változatlanul vételi ajánlás mellett.

A szakértők arra számítanak, hogy év végén 14 ezer forint lehet az OTP csoport egy részvényre jutó saját tőkéje, tehát a piac igen jó évre számít, magas megtérüléssel. Ha marad a jelenlegi 1,2-es P/BV-mutató, akkor abból 16 800 forintos árfolyam adódhatna.