Befektetne? Mindent átírhat a tartósan magas kamatkörnyezet

Közel 100 éve nem volt olyan rossz éve a legendás 60-40 stratégiának, mint tavaly: a nagyobb részben részvényeket, kisebb részben kötvényeket tartalmazó portfóliók tavaly átlagosan 17 százalékot vesztettek értékükből, ekkora mélyrepülése korábban legutóbb 1937-ben volt példa.

A 60-40 portfólióépítési metódust éppen ezért idén rengeteg kritika érte a szakértők irányából, még annak ellenére is, hogy az ilyen hagyományos portfóliók az idén átlagosan 6,7 százalékos pluszban járnak.

A 60-40 metódus azért tett szert kifejezetten széleskörű népszerűségre, mivel a hagyományos piaci logika alapján a két eszközosztály teljesítménye általában egymással ellentétesen alakul, így a legtöbb piaci környezetben biztosítani tudja a befektetők tőkéjének értéktartását. Az elmúlt másfél évben azonban ez a negatív korreláció megtört: tavaly a részvényekkel párhuzamosan a kötvényárfolyamok is szabadesésbe kezdtek a Fed történelmi kamatemelési dömpingje nyomán évtizedes magasságokba törő kamatkörnyezet miatt, a negatív irányú kapcsolat pedig idén sem állt vissza eredeti állapotába.

Egyes elemzői várakozások szerint pedig a közeljövőben már nem is fog.

A szakértők ugyanis úgy vélik: a részvény-kötvény árfolyammozgásban fennálló ellentétes irány csak viszonylag alacsony inflációs ráta és visszafogott kamatkörnyezet mellett áll elő. Napjainkban azonban a Fed (és az EKB) kommunikációja alapján lassan szinte biztosra mondható, hogy a vártnál sokkal ragadósabbnak bizonyuló infláció miatt tartósan magasan ragadhatnak a kamatok – várakozásaik szerint ellehetetlenítve ezzel az inverz kapcsolat visszaépülését, egy az eddigihez képest merőben eltérő piaci valóságot mutatva be ezzel a befektetőknek.

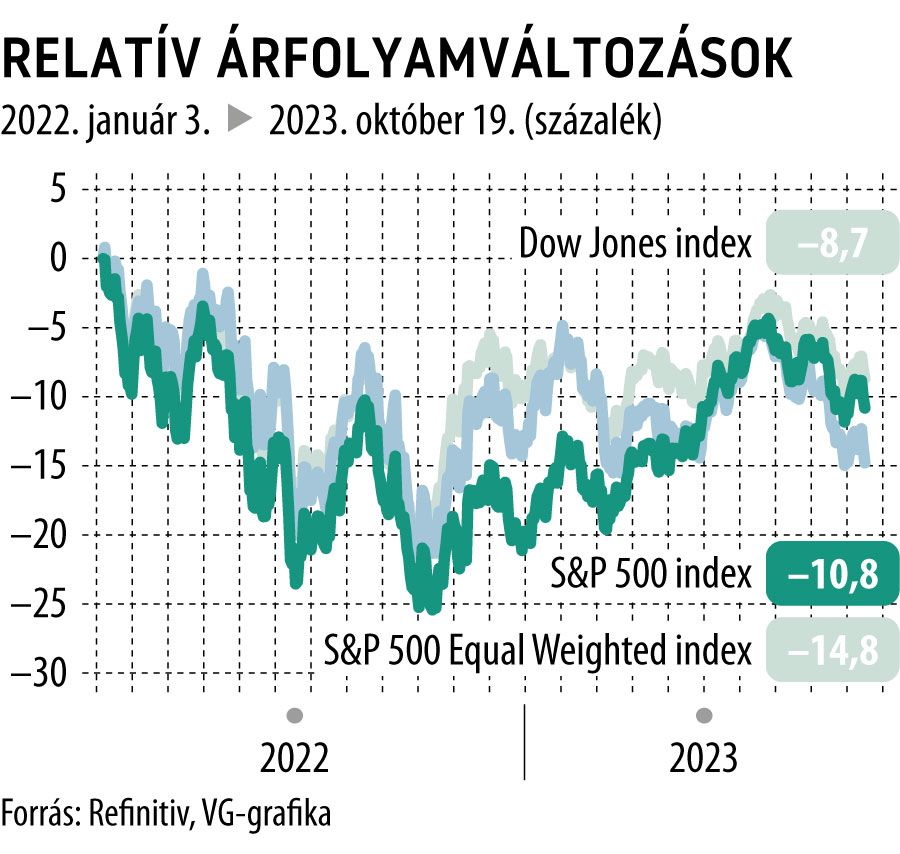

A 60-40 idei 6,7 százalékos átlagos hozamával kapcsolatosan ugyanakkor érdemes rámutatni, hogy az S&P 500 index idei 12 százalék körüli erősödése szinte kizárólagosan a legnagyobb tech cégek és MI-részvények felfutásának tudható be, ezek felülsúlyozott pozitív hatásait leszámítva az index az idén 1,84 százalékos mínuszban jár, a Dow Jones ipari átlagindex pedig mindössze 0,84 százalékos erősödére volt képes az idén – tavaly év eleje óta azonban mindhárom mutató mínuszban jár jelenleg.

A részvénypiaci mélyrepülés mellett azonban a hagyományosan ilyenkor menekülőutat kínáló kötvénypiac sincs túl jó bőrben: a Fed ugyanis 11-szer emelt kamatot tavaly március óta, évtizedes magasságokba pumpálva ezzel a kamatrátán keresztül az államkötvények hozamait is. A benchmark 10 éves kötvények hozama – mely az állampapírok árfolyamával ellentétes irányban mozog – a tavaly márciusi 1,72 százalékról 4,98-ra nőtt mára, hatalmas szakadást idézve ezzel elő a korábban kibocsátott kötvények árfolyamában, áttételesen pedig drasztikus nyomást helyezve a befektetők portfóliójára is.

Az elemzők ugyanakkor rámutatnak: az elmúlt 23 évben látott piaci dinamikák árnyékában ugyan valóban szinte kivétel nélkül helyt állt a részvény-kötvény inverz kapcsolat, az azt megelőző három évtizedben, a magasabb normál kamatkörnyezet nyomán sokkal inkább a két eszközosztály tandemben való mozgása volt a megszokott, így akár a 60-40-modell újragondolása is napirendre kerülhet hamarosan.

Riasztó jelenetek a magyarok kedvenc üdülőhelyén: egyszerre öntött ki és tűnt el a tenger – videón a félelmetes sciga