Az egekben járnak a kötvényhozamok - a határ a csillagos ég

A korábban gyakorlatilag elképzelhetetlenül magas szintek mellett látszik stabilizálódni a globális államkötvény-mezőny, mivel lassan a piacok számára is nyilvánvalóvá válik: a magas kamatkörnyezet nem egy átmeneti időszakot, sokkal inkább egy hosszútávú paradigmaváltást jelent, az infláció ugyanis világszerte sokkal ragadósabbnak mutatkozik, mint azt korábban a befektetők gondolták.

A pénzromlás letörésére a jegybankok világszerte, több helyen akár évtizedek óta nem látott magasságokba emelték az irányadó kamatszinteket, ezek pedig drasztikusan megemelték az államkötvények után fizetendő kamatok mértékét is. A 10 éves német állampapírok hozama a 3 százalékos szintet környékezi, melyre 2011 óta nem volt példa, míg ennek az amerikai megfelelője lassan az 5 százalékot is eléri – a 2008-as világválság óta először.

A piacok számára igazából már csak az az egy kérdés maradt nyitva, hogy meddig emelkedhetnek még a kötvényhozamok: az elemzők álláspontja pedig azt a kifejezetten borúlátó nézőpontot fogalmazza meg, hogy

a határ gyakorlatilag a csillagos ég.

Egyesek ugyan úgy vélik, a csúcspontot már elérték a hozamok, a konszenzus sokkal inkább abba az irányba hajlik, hogy az olcsó pénz korának végeztével a kamatkörnyezet is visszatér az azt megelőző szintekre, így a vaskos hozamelvárás, amit a befektetők az elmúlt hónapokban megfogalmaztak, az új realitásokat hozhat az adósságpiacokra – ez pedig nem csak a hitelfelvételt nehezíti meg a lakosság számára, hanem a teljes világgazdaságot béklyóba foghatja.

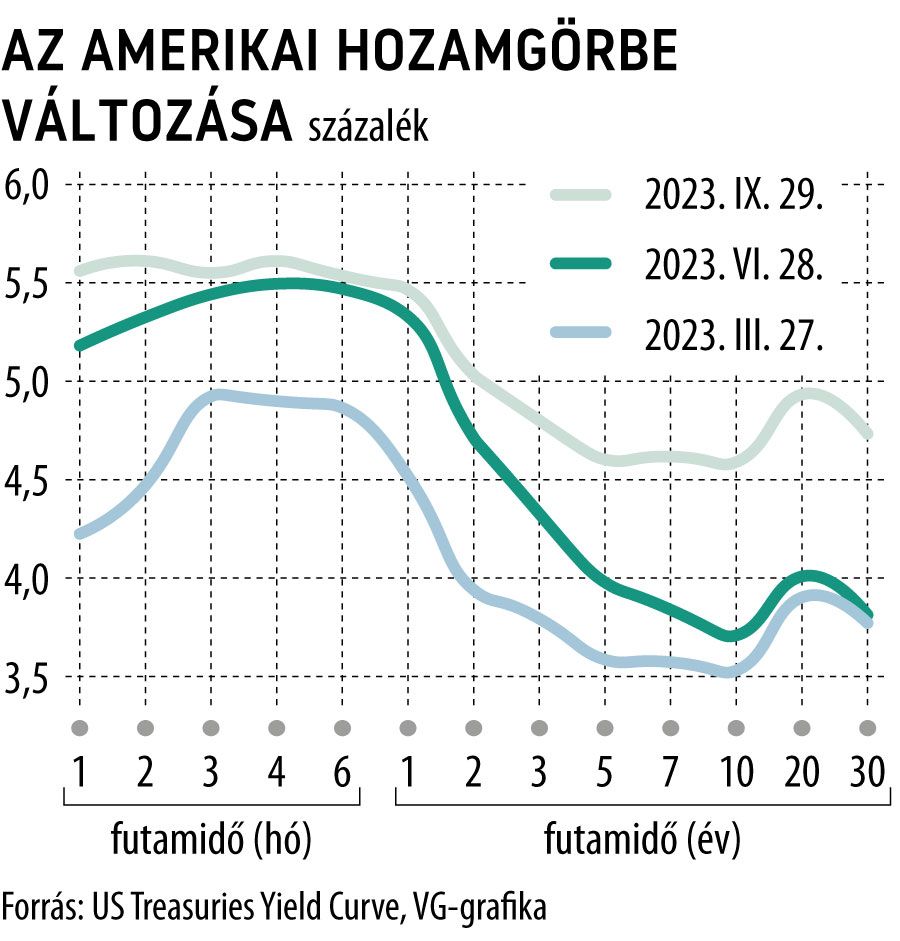

A kamatkörnyezet és a hozamelvásárok drasztikus növekedése az amerikai hozamgörbe alakulásán figyelhető meg látványosan: a 10 éves hozamszint fél év alatt egy egész százalékponttal ugrott meg, míg az egyhavi lejáratú kincstárjegyek hozama 1,3 százalékponttal lőtt ki – a nemzetközi olajár ugyanis rohamosan emelkedik, a kormányzat egyre jobban adósodik el, valamint a kínai geopolitikai feszültségek is folyamatosan nőnek.

Az elemzők helyzetértékelése szerint a piacok számára igazából most kezd egyértelművé válni, hogy Jerome Powell és Christine Lagarde jegybankárok szigorú monetáris politikáról szóló szavai nem csak üres sallangok voltak.

Ami az elmúlt hónapokban a piacokon történt, rámutatott: a befektetők tévedtek, mikor azt hitték, hogy az infláció gyorsan csökkenhet majd, és a központi bankok nagyon lazák lesznek. Minden attól függ, hogy az infláció hogyan landol közép- és hosszú távon, de azt lehet mondani, hogy az ultraalacsony hozamrendszert már maga mögött hagyta a világ.

– fejtette ki Frederic Dodard, a State Street Global Advisors elemzője a Bloombergnek.

A hozamok drasztikus emelkedésének pedig még koránt sincs vége: a 10 éves német államkötvények hozama idén még nem ugrott akkorát, mint szeptemberben, az amerikai 30 éves papírok hozama 2009 óta nem látott mértékben emelkedett a múlt hónapban, míg a japán államkötvényeket negyed évszázada nem adták el annyian, mint az ősz első hónapjában. (A kötvények árfolyama és hozama egymással ellentétesen mozog.)

A fejlett világ vezető jegybankárai pedig továbbra sem tervezik levenni a lábukat a monetáris politikai szigor gázpedáljáról: a Fed ugyanis még egy emelést belengetett az idénre, az EKB pedig rövidtávon egyenesen kizártnak tartja az enyhítést – látványos ellentétben a fejlődő piaci, például hazai jegybankárokkal, akik már a lazítás útján járnak.

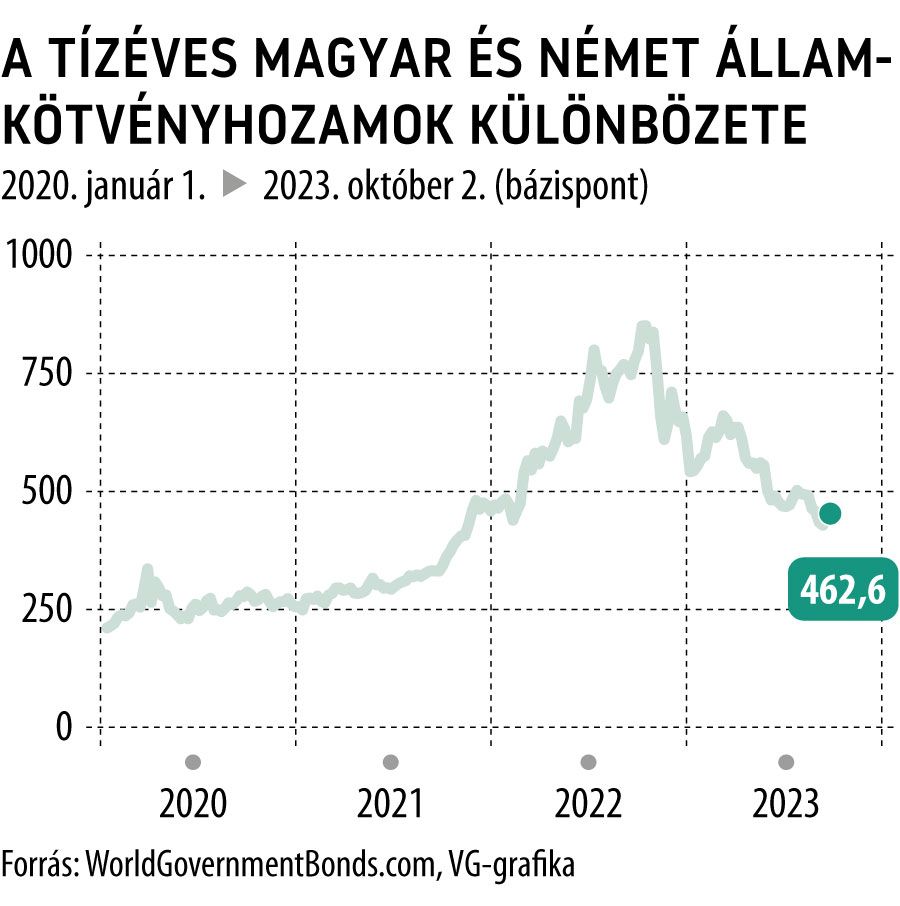

A nemrég adatvezérelt működésre átálló Magyar Nemzeti Bank kamatpályája a várakozások szerint a folyamatos, ugyanakkor adott esetben eltérő léptékű csökkentésekről szólhat a közeljövőben, ami azon túl, hogy látványosan csökkenti majd mind az amerikai, mind az eurózóna kötvényeivel szemben fennálló kamatprémiumát , a forint lába alól is kiránthatja majd a szőnyeget, amennyiben a carry traderek a várakozásoknak megfelelően elpártolnak a hazai devizától.

Hatalmasat gyengülhet a forint, ha Ázsiába költöznek a carry traderekA hazai deviza eddig a kamatkülönbözetekre játszó befektetők egyik nagy kedvence volt, a várható monetáris lazítás azonban könnyedén kiránthatja a carry traderek szőnyegét a forint talpa alól. |