Szerdán hajnalban jelent a Richter - vegyes számokat várnak az elemzők

A Richter november 8-án teszi közzé harmadik negyedéves számait. Bár a számok több soron is visszaesést jelezhetnek az elemzők szerint, az alaptevékenység erős maradhatott. Továbbá egyszeri hatások is befolyásolhatták a Richter harmadik negyedéves jelentését. A részvény célárainak konszenzusa 10 ezer forint felett jár, de egyelőre a 9 ezer forintos lélektani szinttel küszködik a kurzus.

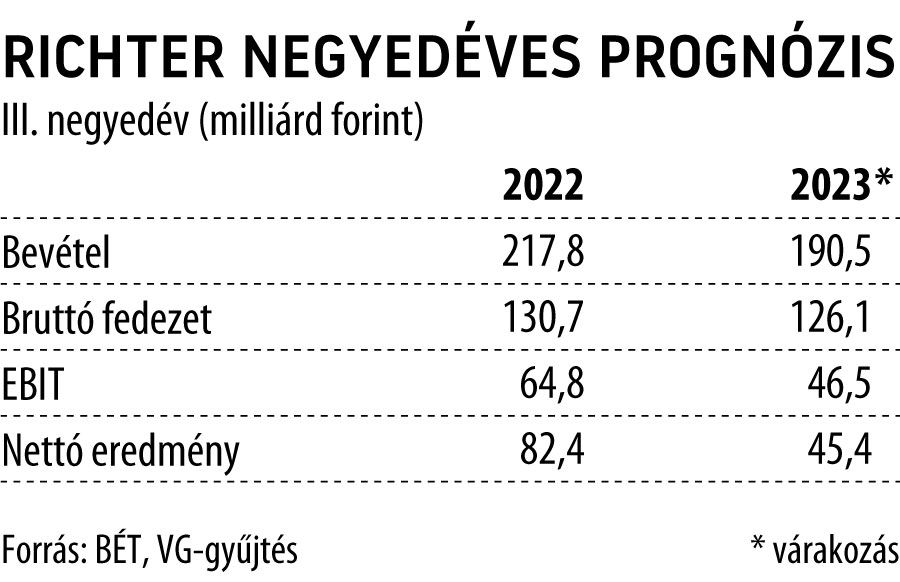

Az Erste elemzői szerint a cég árbevétele 14,7 százalékkal, 185,9 milliárd forintra, míg az adózott eredménye 54 százalékkal, 37,9 milliárd forintra csökkenhetett. Az árbevétel visszaesésében három fő tényező játszik szerepet: a forint erősödése év per év alapon, a román kis- és nagykereskedelmi vállalat értékesítése, illetve az oroszországi visszaesés a magas bázis és a rubel gyengülésének együttes hatásaként.

Ezzel szemben Észak-Amerikában a 35,4 százalékkal, 751 millió dollárra emelkedő Vraylar-értékesítéseknek köszönhetően ismét erőteljes, 20,9 százalékos lehetett az árbevétel növekedése. Bár az alacsony marzsú román kis- és nagykereskedelmi tevékenység értékesítése és a Vraylar növekvő súlya is pozitívan hatna az eredménymarzsokra, ezeket a hatásokat felülírja a különadó. A különadót tavaly év végén vetették ki, így a tavalyi harmadik negyedéves eredményekben még nem jelent meg. Ennek hatásaként az üzemi eredmény 31,2 százalékkal 44,6 milliárd forintra csökkenhetett. A pénzügyi eredmény negatív lehetett, amiben a rubel árfolyamának alakulása is szerepet játszik. Így az adózott eredmény 54 százalékkal 37,9 milliárd forintra mérséklődhetett az előrejelzésük szerint.

A KBC várakozásai szerint is csökkenhettek a bevételek, de ez főleg a profiltisztítással magyarázható, miközben a bruttó fedezet még emelkedhetett is. Az üzemi eredmény és a nettó profit viszont látható mértékben eshetett vissza, amit a bázishoz képest kedvezőtlenebb devizaárfolyamok és nagyobb adóterhek magyarázhatnak.

A bevételek a KBC elemzői szerint 194,3 milliárd forintot tehetnek ki, ami éves szinten közel 11 százalékos mínuszt jelentene a tavalyi harmadik negyedévhez képest. De a Vraylar-bevételek igen erősek, s továbbra is ez a legfontosabb készítmény. A többi piacon, Kelet-Európa kivételével, pluszos számokat várnak a gyógyszergyártás területén.

A KBC csak 56,1 milliárd forintos profitot és 301 forintos részvényenkénti eredményt (EPS) vár, szemben a tavalyi 82,4 milliárd forinttal és 442 forinttal. Mégis úgy vélik, hogy az egyszeri negatív tényezők hatásaitól tisztított sorokon jóval kedvezőbb eredmény adódna. Ezért a cég 1000 forint feletti tisztított EPS-termelésre képes.