OTP vs. lengyel nagybankok

Szerző: Sághy Balázs, az Equilor szenior elemzője

Magyarország egyetlen számottevő részvénypiaci forgalmat felmutatni tudó bankjának hazai tevékenysége viszont jelentősen lelassult; a magas kamatkörnyezetben a hitelkibocsátás dinamikája visszaesett, és a szektorra kivetett különadók, valamint az oroszországi tevékenység fenntartása bizonytalansággal töltheti el a befektetőket.

A piac méretéből adódóan Közép-Európa legfejlettebb pénzügyi központja Lengyelország:

a meghatározó piaci részesedéssel rendelkező bankok többségének részvényei tőzsdén forognak, így a régió felé kitettséget kereső befektetők egyértelmű célpontjai – az OTP-hez hasonlóan. Ugyanakkor jókora különbséget ad az OTP akvizíciós stratégiája: a lengyel nagybankokra nem jellemző az országhatáron kívüli terjeszkedés, míg az OTP épp ennek köszönhette a kimagasló eredményeket idén. A részvénypiaci teljesítmény tekintetében vajon kompenzálni tudta az OTP akvizíciós stratégiája a magyarországi működési környezet nehézségeit a régió tőzsdén kereskedett, nagy likviditású bankpapírjaihoz viszonyítva? A vezető lengyel pénzintézetek kontextusába helyezve talán jobban értékelhető a magyar pénzintézetből regionális tényezővé váló bank tőkepiaci teljesítménye, és az elemzői optimizmus megalapozottsága.

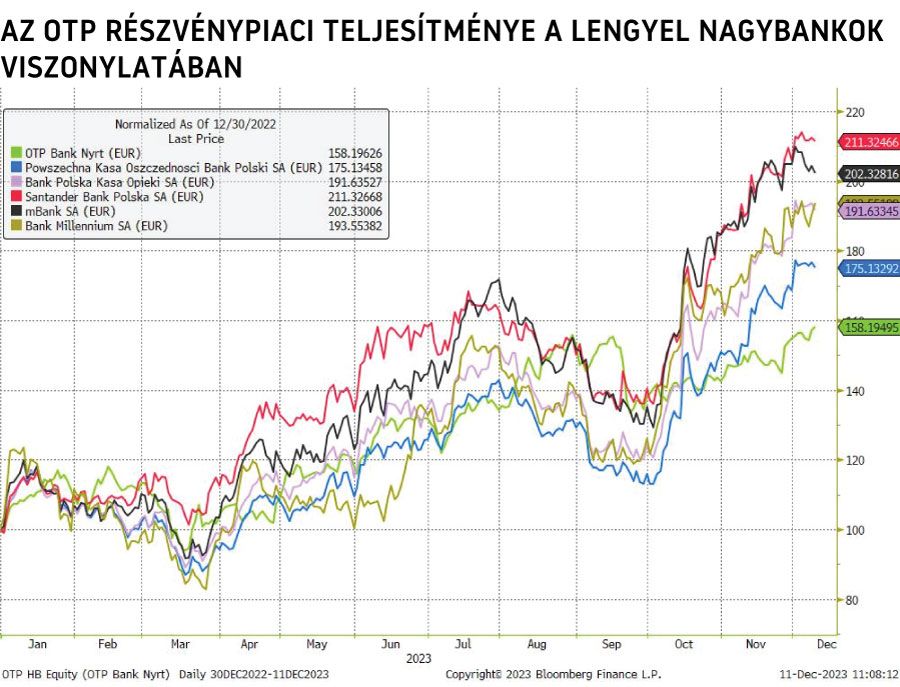

Látványos, hogy az öt legnagyobb tőzsdén kereskedett lengyel bank – a PKO Bank, a Bank Pekao, a Santander Bank Poland, az mBank és a Bank Millennium – részvényei közös devizára, euróra átszámítva kivétel nélkül jóval nagyobb emelkedést tudhatnak maguk mögött év eleje óta, mint az OTP.

A bankrészvényekkel kereskedők figyelmének középpontjában lévő tőkearányos megtérülés tekintetében azonban az OTP maga mögött hagyta lengyel versenytársait, ami arra enged következtetni, hogy a hazai bankpapír részvénye eredménytermelő képességéhez képest valóban alulértékelt – ha a lengyel bankok és az OTP működési kockázatai közt nem feltételezünk számottevő eltérést. A befektetők, úgy tűnik, jelentős tehernek látják a gyorsjelentésekben meglepetésszerűen feltűnő egyszeri tételek rendszeressé válását: a rögtönző gazdaságpolitika hatásait, az akvizíciókhoz kapcsolódó költségeket és értékkorrekciókat, valamint az orosz és ukrán leánybankok körüli, a profitabilitásuk ellenére továbbra is jelen lévő bizonytalanságokat. Az OTP-részvényre adott céláremelések mögötti elemzések a működési környezet normalizációját feltételezik, ami a kamatszintek globális csökkenésével reális várakozás; viszont az OTP-részvényt választóknak mérlegelniük kell a nem regionális, egyedi piaci sajátosságokból eredő működési és végső soron eredményességi kockázatokat.