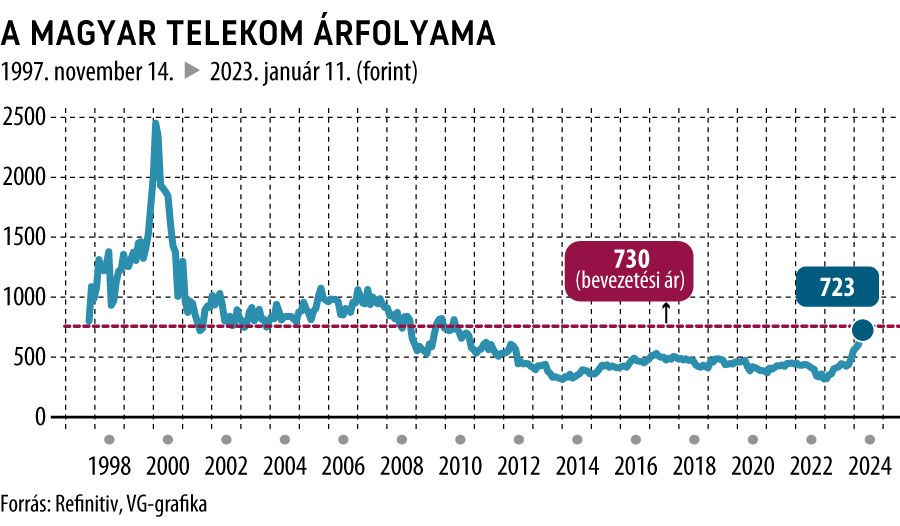

Megérte kivárni: 13 év után ismét bevezetési árfolyamon jártak a Telekom részvények

Az előző napi 5,1 százalékos árfolyamralit követően csütörtökön is emelkedett a Magyar Telekom részvények árfolyama, a kurzus a délelőtti órákban a 730 forintos szintet is átlépte. A 730-as ár pikantériája, hogy anno, még Matáv néven ez volt a részvények bevezetési ára a Budapesti Értéktőzsdén, 1997 novemberében.

Fotó: Kallus György / Világgazdaság

2010 óta pedig ma fordult elő először, hogy a bevezetési árat ismét elérte a kurzus.

A Telekom, illetve Matáv papírok árfolyamcsúcsa 2655 forint volt 2000-ben, a mélypont pedig 2013-ban, amikor 272 forintért is lehetett magenta részvényeket venni.

A képet persze árnyalja az osztalék, amiből rendesen jutott a befektetőknek: aki az 1997-es bevezetés óta tartja a részvényt, minden egyes papírja után összesen 865 forint visszaosztást is kapott a társaság nyereségéből.

Egyébként ma azok is ünnepelhetnek, akik napra pontosan egy éve vásároltak Telekom részvényt, ők kereken dupláztak – a 100 százalékos árfolyamplusz meglehetősen ritka a magyar tőzsdén, főleg ennyire rövid idő alatt.

A legutóbb kifizetett 31 forintos osztalékkal együtt pedig 108 százalék hozamot termelt a Telekom a részvényeseknek, egy év alatt.

A csütörtöki kereskedésben a csúcs 738 forint volt, ahonnan kisebb korrekció látható, délután 724 forintig ereszkedett vissza a jegyzés.

Az Erste szerdai elemzése hangsúlyozza , a 2024-es P/E értékeltség (árfolyam és az idei évre várt egy részvényre jutó nyereség) alapján a részvény 34 százalékkal alulértékelt, míg a 2024-es EV/EBITDA alapján megfelelően értékeltnek tűnik.

A Telekom papír árazása szempontjából nem lényegtelen, hogyan alakul a magyar állampapírok hozama. A 10 éves államkötvény jelenleg 5,6 százalékos hozam mellett forog, míg a részvényenként 35 forintra várt osztalékból 4,8 százalékos osztalékhozam adódik, ami megfelel az európai telco-részvények átlagos osztalékhozamának.

A Telekom részvény árazását folyamatosan támogathatja, ha a magyar hozamok tovább csökkennek, ami megtörtént csütörtökön is, a 10 éves kötvény hozama jelentősen, 22 bázisponttal ereszkedett (5,82-ről 5,6 százalékra).

A Concorde elemzése szerint a Telekom idén 122 forintos részvényenkénti nyereségre lehet képes, ami összesítve 118,5 milliárd forintos nyereséget jelentene. Ez jókora ugrással érne fel, s a sajáttőkére vetítve 16 százalékos megtérülést (ROE) hozna.

Mivel az elvárt hozam jelenleg a magyar részvényekkel szemben 13 százalék egy évre vetítve (ez a 10 éves állampapírhozamból+a magyar részvénypiaci kockázati felárából adódik össze), indokolt lehet, hogy a sajáttőke felett alakuljon a tőzsdei ár, mivel a társaság jövedelmezősége ennél magasabb arányú. A 16-os ROE értékből és a 13 százalék elvárt hozamból 1,23-szeres szorzó adódik, vagyis a 712 forintos egy részvényre jutó sajáttőke érték 1,23-szerese: 876 forint lehet a Telekom papírok fair árazása. Ha a negyedik negyedévre várható profittal módosítjuk a saját tőkét, akkor pedig 897 forintos fair árazás következik.