Brutális nyereségességi fordulatot érhetett el a Richter

Csökkenő árbevételt, ám brutális nyereségességi fordulatot várnak az elemzők a Richter Gedeon csütörtökön megjelenő negyedik negyedéves gyorsjelentésétől.

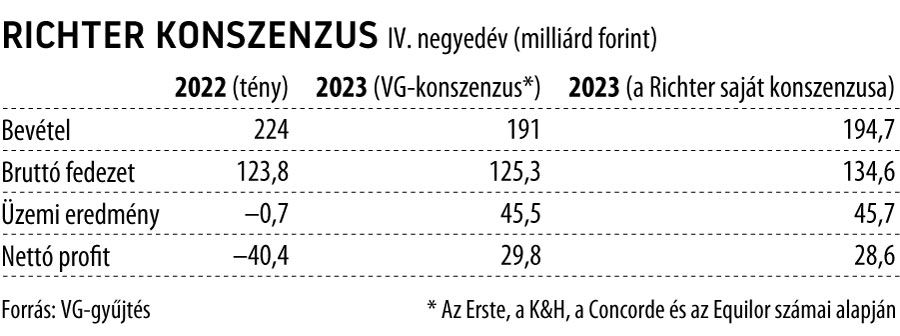

Csökkenhetett a Richter árbevétele

Az Ersténél úgy vélik, a gyógyszerek értékesítéséből származó árbevétel az egy évvel ezelőtti bázishoz képest 11,2 százalékkal, 495,9 millió euróra bővülhetett, amiben oroszlánrésze lehetett az észak-amerikai piac 29,4 százalékos, s azon belül a Vraylar-forgalmazásból befolyó bevételek 39,8 százalékos növekedésének.

Eközben a cég nyugat-európai forgalma 14,8 százalékkal emelkedhetett, az Evra fogamzásgátló tapasz növekvő értékesítésének köszönhetően. Kelet-Európában viszont 13,3 százalékkal csökkenhetett az árbevétel, főként a rubel gyengülése miatt.

Az euróban mért bővülő gyógyszer-értékesítés ellenére a forintban számított teljes bevétel 15,1 százalékkal, 190,2 milliárd forintra zsugorodhatott, részint a forint erősödése, részint a nagy forgalmú, de alacsony profittartalmú román kis- és nagykereskedelmi üzletág értékesítése miatt, amely a bázisban még szerepelt.

A KH Értékpapírnál is csupán 2 milliárd forinttal várnak magasabb bevételt, mint az Ersténél. Cinkotai Norbert a pénzügyi szolgáltató vezető részvényelemzője szerint a román egységek értékesítése önmagában 40 milliárd forintos visszaesést jelent, míg a devizahatások 30 milliárd forinttal apaszthatták a forgalmat.

Üzemieredmény-ágon éppen ellentétes lehetett a fordulat

A bruttó fedezet gyarapodását 9 százalékosra lőtte be a Richter saját konszenzusa. A javulás várhatóan a Richter „termékmix” változásának köszönhető – írja az Equilor. Az elemző cég úgy látja, egyfelől várhatóan nagyobb arányban növekedett a 99 százalékosnál is magasabb bruttó fedezetű Cariprazine aránya az árbevételben, másfelől a 10 százalék alatti marzzsal rendelkező kis- és nagykereskedelmi üzletág hatása már minimális lesz a bevételekre. Mindezek alapján a Richter konszenzusának kialakításában részt vevő elemzők a bruttó fedezeti ráta jelentős javulását várják, a korábbi 55 százalékról 69 százalékra.

Czibere Ákos, az Equilor elemzője a VG-nek kiemelte: a Richter amerikai partnere, az AbbVie január végén közölte a saját negyedéves jelentését, amiben a Vraylar árbevételének közel 40 százalékos növekedése volt látható, a Richter pedig a Vraylar szabadalmi bevételeken 99 százalék fölötti bruttó haszonkulcsot és 80 százalék fölötti működési marzsot tud elérni. A többi üzletágban, azaz a nőgyógyászati, biotechnológiai és generikus szegmensben ellenben visszafogottabb növekedést és haszonkulcsokat vár az Equilor.

Üzemieredmény-ágon ugyanakkor az Erste és a KH is markáns javulásra számít. A KH-nál 34,8 milliárd forintra tették a lécet, míg az Erste 43,5 milliárd forintot prognosztizál ezen a soron. Mindketten ugrásszerű növekedést várnak tehát a 2022. negyedik negyedévi közel 1 milliárdos veszteséghez mérten.

A fordulat kisebb részben a javuló marzsoknak, javarészt viszont az adóhatásnak köszönhető, mivel 2022-ben az év végén kivetett extraprofitadót a negyedik negyedévben számolták el, 2023-ban viszont már negyedévente került kimutatásra és befizetésre – írja az Erste. Cinkotai Norbert pedig a javuló marzsokat, illetve a 2022-es bázist gyengítő egyszeri kiadásokat említi magyarázatként.

A nettó nyereség nagyjából 70 milliárd forinttal nőhetett

Az Erste a pénzügyi eredménynél is javulást vár, bár ismét negatív lehet a szaldó, de sokkal kisebb mértékben, mint egy évvel korábban. A hasonlóan vélekedő K&H forintosította is várakozását, a tavalyelőtti 45 milliárd forint helyett, csupán néhány milliárd mínuszt valószínűsítve.

Összességében Cinkotai Norbert szerint a 2022-es 40 milliárd körüli nettó veszteség 28 milliárdos profitba fordulhatott, míg az Erste csapata 29,6 milliárdos adózott nyereséget becsült.

A KH-nál úgy vélik a fentiek alapján, hogy a harmadik negyedév végére elért 661 forintról 800 forintra nőtt év végére az egy részvényre jutó nettó nyereség (EPS), amit a javuló profittermelés és az erős fundamentumok tettek lehetővé. Mint ismert, a Richter tavaly a 2022-es EPS 40 százalékát fizette ki osztalékként, ami 390 forintot tett ki részvényenként.