Izgalmas hét előtt állnak az amerikai részvénypiacok

Nem sikerült túl erősre tegnap az amerikai inflációs adat, legalábbis a részvénypiacok szempontjából biztosan nem. A végső szám végül 3,1 százalékos árnövekedést mutatott januárban, miközben az elemzők arra számítottak, hogy 2,9 százalékra mérséklődik a pénzromlás üteme a decemberi – év/év alapon számolt – 3,4 százalékról. Ezzel párhuzamosan szintén nem jó hír a részvényeknek, hogy a maginfláció végül 3,9 százalékos lett, ez pedig azért még érzésre is messze van az árstabilitástól – pláne a Fed által elvárt szintektől.

Nem csoda, hogy a piacokon egyből azt kezdték árazni tegnap, hogy vajon mikor indulhatnak el majd ténylegesen a kamatcsökkentések. Ha erős a gazdaság, és ha magas az infláció, akkor erre azért kisebb lehet a tér.

A friss várakozások alapján korábban még közel 70 százalék esélyt adtak májusig egy kamatvágásnak, most ez már csak durván 40 százalékra csökkent. Ennek hírére a dollár is erősödésbe kezdett, az exportcégeknek pedig ez nyilván nem jó hír a tengerentúlon, de általánosan a gazdaság szereplőinek sem túl kedvező.

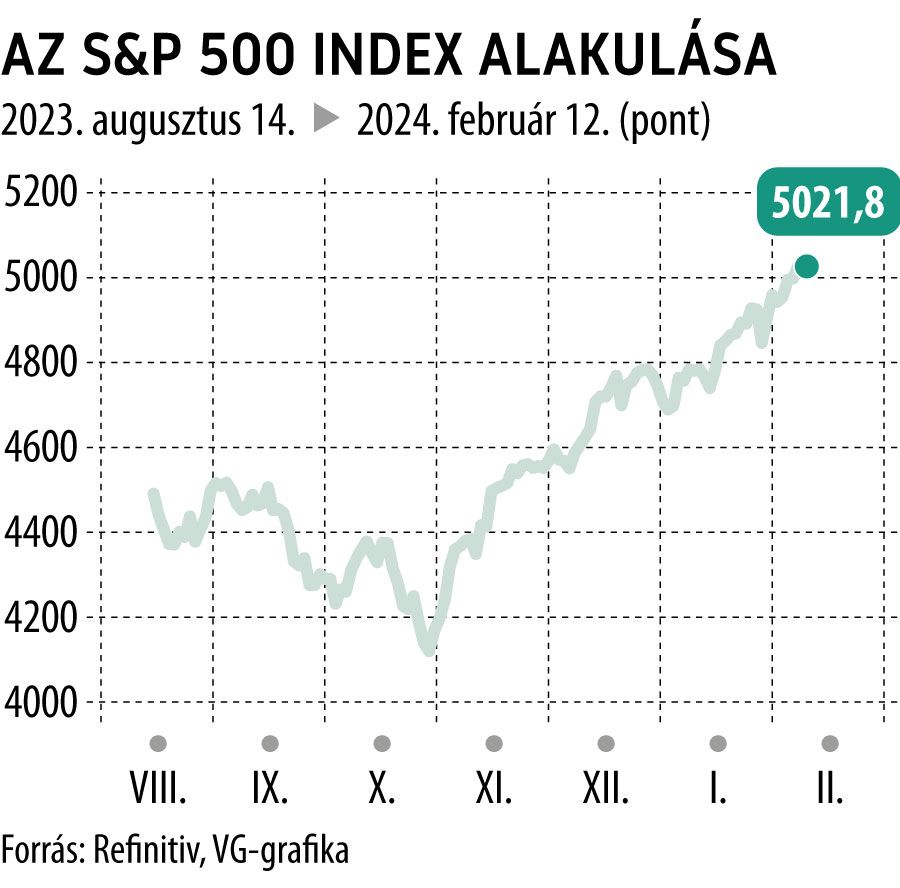

Az S&P 500 index a fentiek után mínuszba csúszott kezdetben, kérdés, hogy a grafikonon ez milyen tartós nyomot hagy majd. Ha ránézünk a napi gyertyákra, akkor bizony szép menetelés mutatkozik már október vége óta, pár kisebb korrekcióval tarkítva. Szintén látni kell, hogy pár napos visszacsúszások tehát voltak, illetőleg egy emelkedő trendvonal is azonosítható, ami 4940 pont környékén kijelöl egy szintet. Persze ennek igen erős meredeksége van, a végtelenségig tehát ez aligha maradhat fenn, ugyanakkor nem pozitív, hogy 5000 pont felett viszonylag gyorsan fogyott el a levegő az S&P 500 számára.

A korrekciós félelmek rövid távon tehát megjelentek, makroadat is érkezett ehhez, de a szektorok között a vezető papíroknál még mindig viszonylag nagyobb relatív erő látható, ami ezeket az esélyeket is csökkenheti. Az S&P 500 kapcsán tehát izgalmas hét jöhet, a heti záróárak ugyanis középtávon is meghatározhatják a trendet, ami a részvénypiacon nem csak az USA-ban, de akár globálisan is uralkodó lehet. A trendek kapcsán viszont aligha lehet azt várni, hogy 2 százalékos korrekciónál nagyobb soha ne forduljon elő, ez ugyanis mindig része a piaci folyamatoknak.