A tőzsdei sikerek receptje

Mindenki, aki a tőzsdével kapcsolatba kerül, és szeretne pénzt keresni ott, valamilyen formában a híreket és az elemzéseket bújja, adott esetben modellez, szakértői véleményeket olvas vagy épp előadásokra jár. Teszi ezt annak érdekében, hogy növelje az esélyét annak, hogy nagyot szakítson, vagy egyesek csupán csak gyarapítani szeretnék a vagyonukat. Ez a jelenség elsősorban a „hogyan” kérdésre adja meg a választ, most viszont ebben az írásban sokkal inkább a „miért” kérdésre szeretnék választ adni. Természetesen nem térhetünk ki minden részletre, de az esszenciát megkísérlem megragadni.

A kaszinó és a tőzsde

A „miért” kérdés ebben a kontextusban úgy értendő, hogy miért pont ezek a legelterjedtebb megközelítések arra, hogy hozamot csináljunk. A választ a statisztika adhatja meg, de sokkal egyszerűbb a kaszinók példájával élni. Mindenki hallott már valószínűleg a „ház előnye” kifejezésről. Ez egy nagyon egyszerű koncepció, és annyit jelent, hogy van egy statisztikai előnye minden egyes játék kimenetelének.

Vagy úgy is mondhatnánk, hogy minden egyes játék várható értéke pozitív, a kaszinó szempontjából.

Nem próbálja meg a ház előre jelezni a kimeneteleket, nincs is rá szükség, ugyanis a játékok úgy vannak megtervezve, hogy legyen előnyük. Így bőven lesznek olyan alkalmak, amikor a ház veszít, adott alkalommal nem is keveset, de kellően sokat játszva a vagyonának növekedése szinte garantált. Nagyon fontos, hogy ez az előny csak úgy tud megképződni, ha kellően sokan és legfőképp sokat játszanak! Több módja is van annak, hogy a várható értékkel machináljon a kaszinó a saját javára. Nem csak úgy lehet, hogy

- piros

- és fekete szín

- mellé kerül egy zöld,

hanem úgy is, hogy a játékért a beugró annyi pénzbe kerül, hogy szintén a várható értéket növelje.

Tőzsdei nyelven ez azt jelenti, hogy nem csak a találati arányom lehet kedvező (10 kötésből 6-szor nyerek és 4-szer veszítek), hanem mondjuk amikor nyerek, akkor többet nyerek, mint amekkorát veszítek. Természetesen a valóságban a tőzsdén ezek szorosan összefüggnek, ráadásul épp ellentétesen, de ezekről majd később.

Vissza a tőzsdéhez. Mégis hogyan tudunk előnyt szerezni?

A legintuitívebb mód erre, ha valamiféle belső értéket tudunk számolni, és ezen fair érték alatt vásárolunk vagy efölött adunk el. Legyen szó részvényről, devizáról vagy épp származtatott termékről, ha ezen „egyszerű” szabályhoz tartjuk magunkat, akkor hosszú távon felépíthetjük a saját előnyünket. Na de ez tényleg működhet? Jöjjön egy újabb tőzsdei példa, ezúttal az árjegyzésből. Az árjegyzők azok az intézmények, amelyek vételi és eladási oldalt jegyeznek a pénz- és tőkepiacokon, hogy lehetőleg bárki tudjon adni, venni. Anno forradalmi eredmény volt a Black-Scholes model, amellyel meg lehetett határozni egy opció fair értékét. Azóta bőven lettek más módszerek is, de az analógia ugyanaz. Ha úgy jegyzünk opciós árakat, hogy kicsit drágábban kínáljuk eladásra, vagy épp kicsit olcsóbban vennénk, mint amennyi a fair értéke, akkor hosszú távon vagy épp nagyon sok kötés után feltudjuk halmozni a pozitív várható értéket, így profitot termelve anélkül, hogy folyamatosan megpróbálnánk megjósolni minden kötés eredményét.

Hogy néz ki mindez a gyakorlatban?

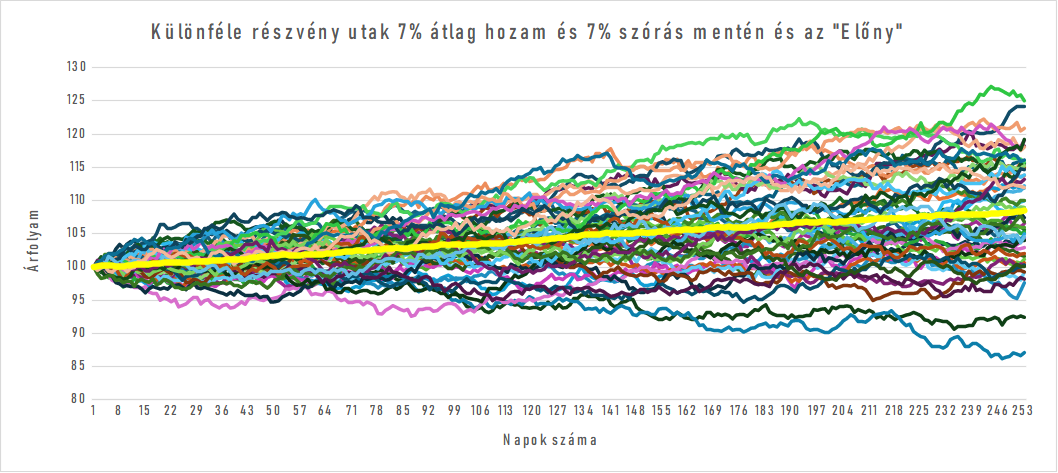

Lássunk egy nagyon egyszerű Monte-Carlo-szimulációt a várható érték felhalmozására. Jelenleg a részvényárak időbeli alakulásának leírására a geometriai brown mozgás az egyik legelterjedtebb (a Black-Scholes model is ezt használja). Generáljunk fiktív részvényárfolyamokat, ahol mondjuk 7 százalék a várható érték (éves átlaghozam) és évi 7 százalék ingadozás (szórás) mentén járja be ezt az utat minden részvény. Miért pont 7/7? Ebben az esetben ez csak egy tetszőleges szám, de a hozam/kockázat arány 1, ami az előnyünket hivatott szimulálni.

Ez a grafikon 50 különböző részvény által 1 év (252 kereskedési nap) alatt bejárt utakat mutat. Mindegyiken van „egy-egy” előny, azaz fair érték alatt vásároltuk meg őket. Vegyük észre, hogy még így is van több részvény, ami veszteséget termel, de vannak olyanok is, amelyek jóval többet termelnek, mint 7 százalék. Itt a véletlenszerűség szemébe nézünk közvetlenül! Az ingadozás ezt eredményezi. A grafikon közepén vastaggal kiemelve pedig ennek az 50 részvénynek az átlagos értéke látható, azaz ezzel szemléltetem a felhalmozódó tőzsdei nyereséget.

Persze felkiálthatna a szakavatott olvasó, hogy

Na de Feriii!! Ezek a modellek nem pontosak, sőt mi több hibásak is, ellenük számos érv hozható fel.

Igaza is lenne!

Viszont az, hogy a modellünk nem teljes, nem akadályoz meg minket abban, hogy mégis pénzt keressünk vele! Mindössze csak annyit kell megjegyezni, hogy olcsón vegyünk (fair érték alatt), drágán adjunk el (fair érték fölött), és tegyük ezt diverzifikáltan, kellően sokszor, vagy több elem bevonásával. Ezért készítjük a DCF modelleket, ezért elemezzük ki az iparágat, ezért elemezzük a makropályát, vagy járunk előadásra… hogy előnyt szerezzünk a soron következő játékunkban, hogy maximalizáljuk a várható értékünket, azaz a „házzá válhassunk”.