Kiugró eredményekkel készül a Walmart az ünnepi szezonra

A jelenlegi magasabb inflációs és bizonytalan környezetben a fogyasztók tudatosabban költekeznek, de nem vágják vissza a fogyasztásukat. Az infláció miatt az Egyesült Államokban megfigyelhető az úgynevezett „trade-down” viselkedés: sok vásárló – beleértve a tehetősebb rétegeket is – áttér a prémiumboltokból az olyan diszkont- és tömegmárkákhoz, mint a Walmart, hogy spóroljon.

Kiugró eredményekkel készül a Walmart az ünnepi szezonra

A Walmart kiemelte, hogy míg az alacsony jövedelműek kiadásai visszafogottabbak, a közepes és magas jövedelmű vásárlók egyre gyakrabban térnek be hozzájuk az alacsonyabb árak miatt. Ez a trend a Walmartnak kedvez, hiszen

- széles kínálatával

- és méretgazdaságosságával

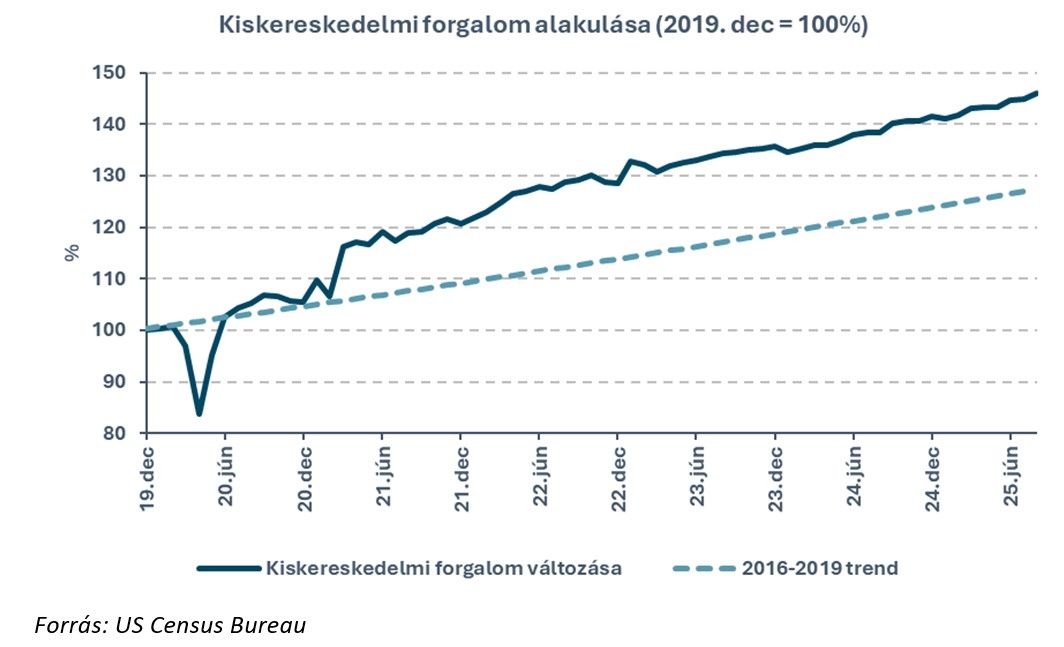

képes az árakat alacsonyan tartani, részben még a vámemelések hatását is magára vállalva. A makrokörnyezet másik pozitív aspektusa, hogy az ünnepi szezon kilátásai is szilárdak: az Országos Kiskereskedelmi Szövetség (NRF) előrejelzése szerint az idei ünnepi kiskereskedelmi forgalom 3,7–4,2 százalékkal növekedhet az előző évhez képest, elérve az 1000 milliárd dollárt.

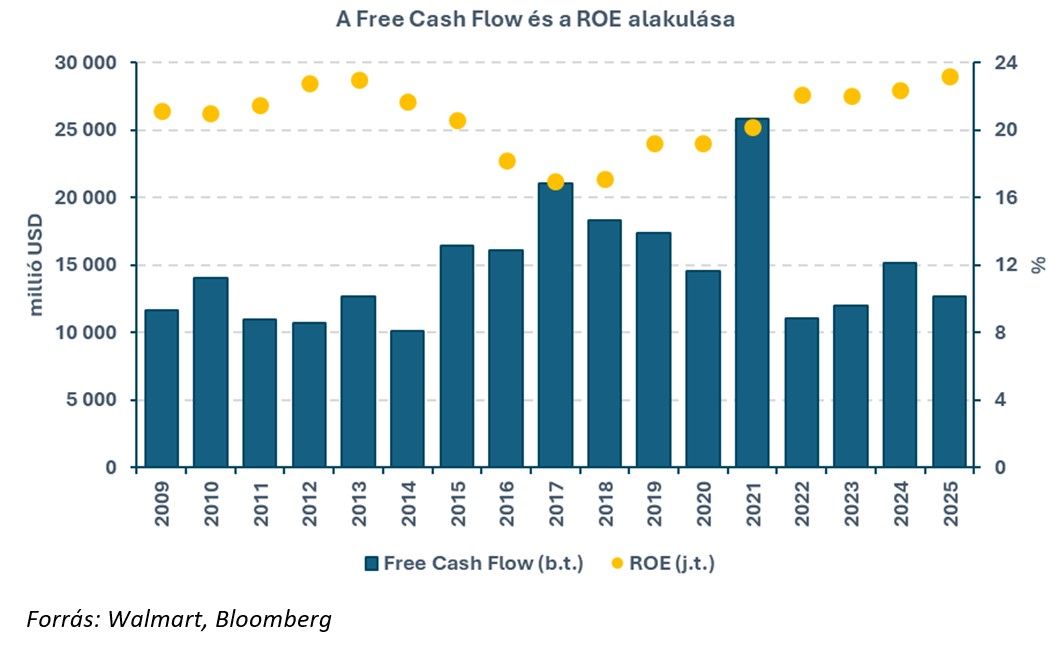

Fontos megjegyezni, a Walmart stabil osztalékfizető is: több mint 50 éve folyamatosan emeli osztalékát, így az úgynevezett „Dividend King” státusszal is rendelkezik. Jelenleg ugyan az osztalékhozam viszonylag alacsony (kb. 0,9 százalék éves szinten a részvényárfolyamra vetítve), de az erős szabad cash flow lehetővé teszi a menedzsment számára, hogy fenntarthatóan növelje az osztalékot, és szükség esetén saját részvényeket vásároljon vissza.

A vállalat legutóbbi harmadik negyedéves gyorsjelentése jócskán felülmúlta a Wall Street várakozásait. Az amerikai összehasonlítható eladások a negyedévben 4,40 százalékkal emelkedtek, a bevételek 5,84 százalékos, a 0,62 dolláros EPS pedig 6,77 százalékos növekedést mutatott. A Walmart a kifejezetten jó eredmények mellett az éves előrejelzését is felfelé korrigálta, a bevételek esetében 4,80–5,10 százalékra (korábban 3,75–4,75 százalék), a működési eredmény esetében 4,80–5,50 százalékra (korábban (3,50–5,50 százalék) emelte meg a menedzsment a várakozásait.

Az elemzői konszenzus is kifejezetten pozitív a Walmarttal kapcsolatban, a vállalatot követő 48 elemző közül 46 vételre, egy-egy pedig tartásra és eladásra javasolja a vállalat részvényeit. A 12 havi konszenzusos célár alapján további 14 százalékos felértékelődési lehetőség van a hétfői záróárfolyamhoz (104,06 dollár) képest.

Technikailag masszív emelkedő trendben mozog az árfolyam, idén április óta egy felfelé szélesedő trendcsatorna alakult ki, melynek felső trendvonala jelenleg 111 dollárnál mozog, míg alul 102,50 dollárnál, majd 100 dollárnál láthatók erősebb támaszok.

A befektetői hangulatot segíti az is, hogy a defenzív fogyasztási szektor, melynek a Walmart is oszlopos tagja, fókuszba került a bizonytalan gazdasági környezetben. 2025 végéhez közeledve egyre több védekező szemléletű befektető fordul a stabil, osztalékfizető, kiskereskedelmi cégek felé, mivel ha a kamatok a jövőben csökkenésnek indulnak, ezek a papírok még vonzóbbá válhatnak. A Walmart mint érett, mégis növekedésorientált vállalat, kiválóan illeszkedik ebbe a narratívába: egyszerre képes stabil cash flow-t és osztalékot biztosítani, valamint innovatív területeken (online kereskedelem, tech integráció) bővíteni üzletét.

Mindezek ellenére a Walmart részvényei nem tekinthetők kifejezetten olcsónak, az előremutató P/E ráta alapján a jövő évi eredmény 35,21-szeresét kell a vállalat részvényeiért fizetni, ami jóval felülmúlja a versenytársak 23,35-ös átlagos P/E értékét.