Bérlakásprogram mint otthonteremtési lehetőség

A magyar gazdaság gyors fejlődésen ment keresztül az elmúlt 12 évben, azonban az örömteli gazdasági fejlődés lakhatási szempontból kihívásokat idézett elő. A leggazdagabb európai országok kiterjedt bérlakásrendszerei arra késztetik az otthonteremtési megoldásokat kereső szakembereket, hogy átgondolják, milyen gátjai és lehetőségei vannak a hazai bérlakásrendszer fejlesztésének. Cikkünkben amellett érvelünk, hogy megfelelő lakáspolitikai döntésekkel, konzekvens támogató intézkedésekkel és kommunikációval elérhető, hogy a társadalom elfogadja otthonként a bérelt lakásokat. Emellett kifejezetten érdemes lenne a munkaerőhiánnyal küzdő gazdasági centrumokban, illetve a fiatalokra fókuszálva részletesebben is elemezni, hogyan alakíthatók ki hatékony bérlakásprogramok.

Fejlődés szépséghibákkal: gyorsan dráguló lakások, lakáshiány a gazdasági centrumokban

A gazdaságtörténetben a gazdasági fejlődés és a lakáshiány együttes megjelenése meglehetősen gyakori jelenség. Azonban a történelmi tapasztalatok alapján a lakáshiány döntő faktora a népesség bővülése volt. Emellett a gazdasági fejlődés gyakran járt együtt a gazdaság térszerkezetének átalakulásával. Magyarország esetén ez utóbbi figyelhető meg: az elmúlt 30 év gazdasági fejlődését és átalakulását területi egyenlőtlenségek jellemzik. Új fejlődési központok alakultak ki, ahová cégek sokasága települt. A megfelelő fizetések, az újonnan megjelenő munkaerő és a nem kellő mennyiségben épülő új lakás együttesen felhajtja a lakásárakat és lakáshiányt okoz az új gazdasági centrumokban. A sikeres és gyorsan fejlődő régióközpontokban – mint amilyen ma Debrecen, Győr és Székesfehérvár – tapasztalható drágulási ütem az elmúlt 30 évben csak Budapesten és környékén volt megfigyelhető, miközben a lakáshiány ezekben a régióközpontokban már gátolja a további munkaerő és ezen keresztül az újabb vállalati beruházások betelepülését.

Általános lakáshiányról azonban nem beszélhetünk, csak regionális, egészen pontosan egyes városi térségekre jellemzőről. A népszámlálás előzetes adatai ugyanis a csökkenő népesség mellett növekvő lakásszámot mutatnak, ami beleillik az elmúlt évtizedek lakásstatisztikai trendjeibe.

Ennek a regionális lakáshiánynak tehát a sajátossága az, hogy miközben az országban összességében egyre több a lakás, nem ott vannak, ahol a gazdaság új centrumai és a munkahelyek.

Azt is szükséges megemlíteni, hogy miközben a hazai lakásállomány mértékével nincs probléma, a lakásokat jellemző minőségi jellemzők mentén ugyanez nem mondható el.

A felvázolt jelenséget összegezhetjük úgy is, hogy a gazdasági térszerkezet relatív gyors átalakulását csak lassabban képes követni a lakhatási struktúra átalakulása. A lakáspiacon és a lakásépítésekben zajlik egy organikus alkalmazkodás, de azt több tényező is hátráltatja. Az egyik ilyen, hogy a lakások egy átlagos család legnagyobb értékű vagyoni elemét jelentik, és ennek a legnagyobb értékű vagyontárgynak a megszerzése gyakran hosszú elköteleződést igénylő, kockázatokkal terhelt folyamat (Kocsis János Balázs). Mindez véleményünk szerint azt eredményezi, hogy a lakásszerkezet alkalmazkodása lassan valósul meg.

A lakásépítések elégtelenségéhez az építőipari kapacitások szűkössége is hozzájárulhat. Az építések sok esetben versenyeznek az egyéb építési beruházásokkal, és ha például az állam valamilyen okból sok építésigényes beruházást indít el, akkor az csökkenti a lakásépítésre fordítható kapacitások nagyságát, vagyis csak magasabb árak mellett éri meg lakásépítéssel foglalkozni.

A gyors gazdasági növekedés másik, már röviden említett lakáspiaci negatívuma, hogy 2015-től Magyarországon nőttek legnagyobb mértékben a lakásárak az egész EU-ban, 2022. III. negyedévében a lakásárindex mutató 260,7 százalékon állt, megelőzve Csehországot (221,4) és Litvániát (199,7). Vagyis hiába nőttek a nettó átlagkeresetek ebben az időszakban a 2015-ös szint 204,7 százalékára, a lakásár-növekedéssel nem tudtak lépést tartani.

Mindez azt eredményezte, hogy az elmúlt időszakban egyre nehezebb lett a saját lakás megszerzése.

Másfelől a bevezetett otthonteremtési támogatások legalább a kedvezményezett célcsoportok számára megkönnyítették a saját lakáshoz jutást.

A bérlakások bérleti díja ugyanezen időszak alatt lassabban nőtt egész Európában. A magyar lakbérek növekedése 2022 végéig 146,3 százalék volt, ami alacsonyabb volt a rekorder észt (158,6), a litván (153) és az ír (146,9) bővülésnél. A lakbérek lassabb növekedése azt is jelenti, hogy a lakbérek idehaza relatív kedvezőbbek lettek a saját lakás vásárlásához képest.

Az árarányok változásának is köszönhető, hogy már Budapesten is megfigyelhető – különösen a fiatalok körében – az úgynevezett bérlői generáció megjelenése. Ennek a nyugat-európai országokban megfigyelt lakhatási jelenségnek lényege, hogy a társadalmon belül megjelenik egy olyan réteg, amelynek a tagjai soha nem fognak saját lakásba költözni. Mind a hazai, mind az Egyesült Királyságban lezajlott kutatások azt mutatják, hogy ezt nagyobb részt nem a megváltozott szemlélet és gondolkodás, hanem az anyagi lehetőségek korlátozottsága és a magas lakásárak miatti alkalmazkodási kényszer miatt teszik. Ugyanakkor megjegyezhető, hogy a német nyelvterület országaiban a nagyon kiterjedt bérlakásrendszer miatt a bérlakásban való életvitel jóval természetesebb jelenség.

A bérlakásrendszer fejlesztése mint lehetséges megoldás

A lakáshiányra, a saját otthon megteremtésének nehézségeire többféle lakáspolitikai válasz is adható. Ha a lakó tulajdonosi helyzete alapján soroljuk be a válaszokat, akkor két fő lehetőség közül választhatunk, vagy a saját tulajdonban élést szolgáló lakások építését ösztönözzük, vagy pedig a bérlakásrendszert fejlesztjük.

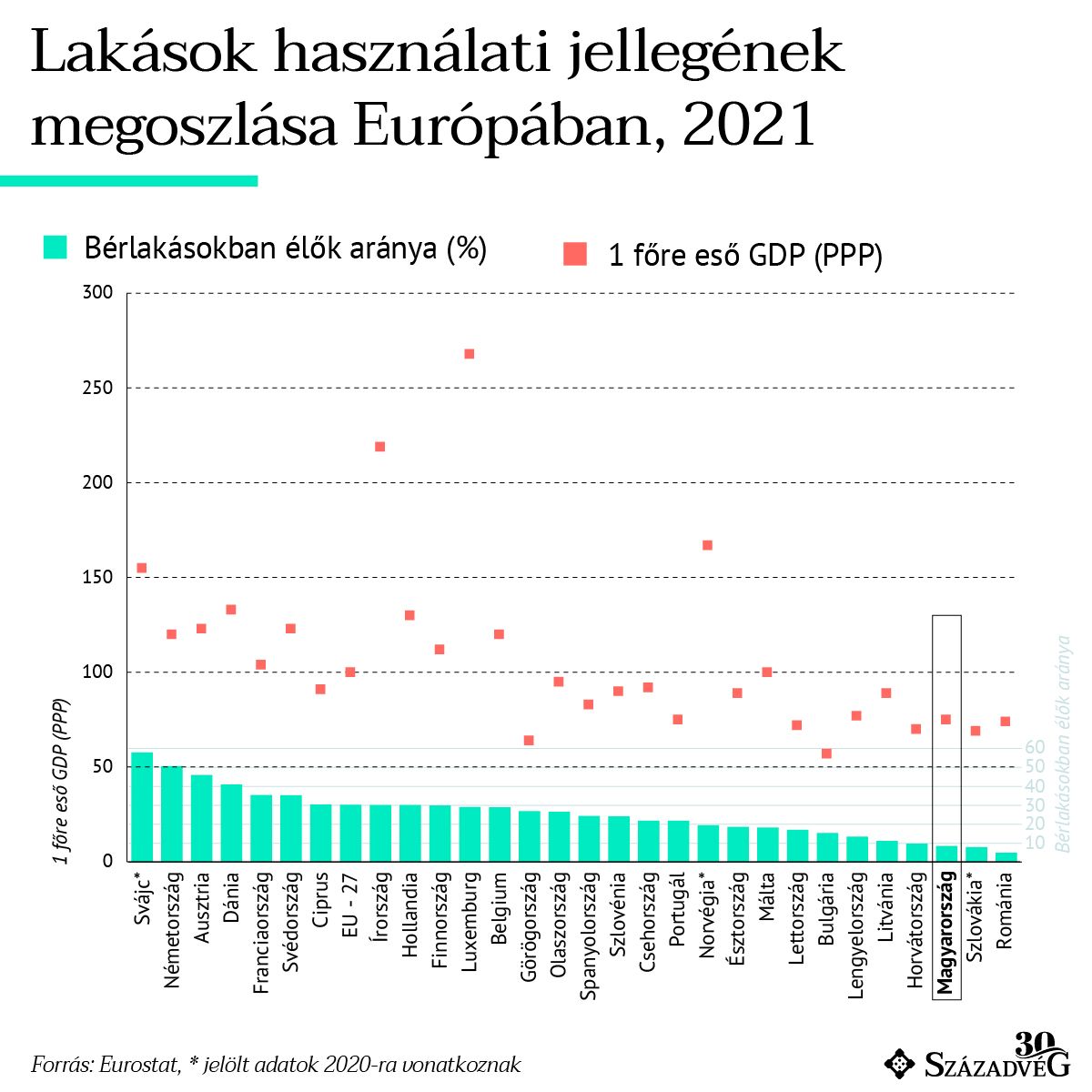

Az osztrák Institut für Immobilien Bauen und Wohnen (IIBW) szerint érdekes összefüggés van a bér/örök lakásban élők aránya és egy-egy ország gazdasági fejlettsége között: minél jobb gazdasági helyzetben van egy ország, annál nagyobb a bérlakásban élők aránya. Ha megnézzük az egy főre eső európai GDP-adatokat és a bérlakásszektor relatív méretét, látható egy ilyen korreláció. Az összefüggés részletesebb elemzése érdekes kutatási téma lenne.

Az, hogy az európai országok leggazdagabb és legboldogabb felső harmadában kiterjedt bérlakásrendszer működik, arra késztetheti a lakáshiányra megoldásokat kereső döntéshozókat és az otthonteremtési probléma kezelésén dolgozó szakembereket, hogy átgondolják, milyen gátjai és lehetőségei vannak a hazai bérlakásrendszer fejlesztésének.

Bérlakás, otthon, családalapítás

Mielőtt a hazai bérlakáspolitika problémáit röviden áttekintenénk, érdemes rögzítenünk azt, hogy amikor lakhatási programokban gondolkodunk, otthonteremtésben is gondolkodunk. Alapvetően Magyarországon a saját tulajdont tekintjük otthonnak, de

megfelelő lakáspolitikai döntésekkel, konzekvens támogató intézkedésekkel és kommunikációval elérhető, hogy a társadalom elfogadja otthonként a bérelt lakásokat is.

A hazai bérlakásrendszer egyik fontos sajátossága, hogy lakóik között a fiatalok felülreprezentáltak. Az önálló otthon megléte a fiatalok családalapítási attitűdjének meghatározó feltétele. A saját otthonba költözés nehezebbé válása, a szülői otthonból való elköltözés kitolódása kedvezőtlenül hat a gyermekvállalás időpontjára is.

Mik a fő kihívások?

Ha a hazai lakáspolitika támogatási eszközeit nézzük, akkor megállapítható, hogy az erősen magántulajdon-orientált mind a támogatási eszközök célzását, mind a felhasznált források arányát tekintve. A hazai bérlakásszektor elhanyagolt, legalább három szempontból:

- a bérlői jogviszony nem megfelelően szabályozott,

- nincsenek bérlakásépítési programok,

- a szociális bérlakások száma nagyon alacsony, illetve az ezt helyettesíteni képes szociális lakbértámogatás is alig található meg.

A szabályozási probléma lényege az, hogy Magyarországon a bérlői viszonyrendszer „laissez faire” van szabályozva, vagyis alig vannak keretszabályok, minden a szerződő felek megállapodása. Ezek a hiányosságok nem most alakultak ki, egy bérlakásokkal kapcsolatos tanulmányunk részeként megkérdezett szakértők szerint a bérlői jogviszony megfelelő szabályozásával a rendszerváltoztatás óta adósak a magyar kormányzatok. A végeredmény pedig az, hogy a bérlői jogviszony nem egy stabil és alacsony kockázatú jogviszony, a lakásbérlés túlzottan kockázatos mind a bérbevevőnek, mind a bérbeadónak. Csak hogy néhány példát említsünk, a bérbevevő kockázata, hogy rövid felmondási idővel kirakhatják lakásából és lakhatási kockázatot jelent számára a nagymértékű lakbéremelés is. A bérbeadó szintén többfajta kockázattal szembesül, ezek közül a legismertebb, hogy nehezen tudja kiköltöztetni a nem fizető bérlőt. A magas kockázatokat a piac törvényszerűen magasabb árakkal kompenzálja. A magyarok ebben a megközelítésben közgazdasági értelemben racionális módon kerülik el a kockázatos és drága bérlakáspiacot.

Az erős és aktív államban gondolkodó politikának egyaránt lenne elvi alapja és gyakorlati oka is rendezni a magára hagyott és rosszul működő hazai piac viszonyait.

Az sem mondható, hogy a bérlakásrendszereknek ne lenne történelmi hagyománya Magyarországon a szocializmus időszakán túl is. 1925-ben például a budapesti lakások 86,6 százaléka bérlakás volt, 1,1 százaléka üresen állt, 2,4 százaléka tulajdonos által lakott és 10 százaléka természetbeni (szolgálati) lakás volt. A vidéki nagyvárosokban szintén magas volt a bérlakások aránya. A magánbérlakások építését államilag ösztönzött és támogatott magánberuházók végezték el. (Hegedüs és szerzőtársai, 2006, 31. o.) Erről a korszakról mesél a bérház kifejezés is, és még inkább az, hogy milyen háztípusokat nevezünk így.

Első ránézésre a szabályozás igényli a legkevesebb erőforrást, hiszen a jogszabályok átírása még alapos előkészítés és konzultáció esetén is az olcsóbb szakpolitikai megoldások közé tartozik. Azonban a kockázatok csökkentése a szabályozás mellett intézményi válaszokat is igényel. Az új intézmények feladata, hogy a jellemzően szigorúbb szabályok betartását biztosítsák és ösztönözzék, a jogszabályban előírt kockázatcsökkentő eszközöket működtessék (például a nem fizetők elköltöztetése megfelelő szállásokra, a bérbeadó átmeneti kompenzálása, szerződésminták stb.). Ezen garancia és a végrehajtó intézmények, felügyelő hatóságok, lakásügynökségek fenntartása már tartós költségvetési tehervállalással jár.

A szociális bérlakásrendszer mellett több országban, például Ausztriában és Írországban is megtalálható a kedvezményes bérlakások rendszere, ami a szociális bérlakásoknál drágábban, de a piaci árnál 20-30 százalékkal olcsóbban biztosítja a középső jövedelmi rétegekhez tartozók számára a megfizethető lakásbérlést. Persze az intézményi háttér itt is érdekes kérdés, különösen azért, mert a példaként említett két országban viszonylag eltérő megoldások mentén képesek működtetni hasonló végeredményt biztosító bérlakásrendszereket.

Bérlakásprogramot, de hol és kiknek?

A bérlakások egyik legnagyobb előnye a saját lakásokkal szemben, hogy a lakóik sokkal mobilisabbak a munkaerőpiacon. Ebből az is következik, hogy ott érdemes kifejezetten bérlakásprogramokban gondolkodni, ahol a kormányzat elő kívánja mozdítani a munkaerő mobilitását. A cikk elején kifejtettekből pedig kézenfekvő, hogy a munkaerőhiánnyal küzdő gazdasági centrumok a bérlakásprogramok indításának egyik kívánatos területei.

A munkaerőt vonzani képes városokban a kormányzat úgy ösztönözhetné a legcélszerűbben bérlakások építését, hogy az érdekelt szereplőkkel, így a városok önkormányzataival, magánpiaci ingatlanberuházókkal, illetve a munkaadókkal együttműködve alakítana ki bérlakásépítést célzó támogatási megoldásokat. Az új bérlakásépítési konstrukciókkal szembeni alapvető elvárás az lenne, hogy a támogatás mértéke egy új lakásra vetítve 10 millió forintnál kisebb legyen, miközben a bérlakások segítségével megvalósuló otthonteremtés célcsoportjai rugalmasan alkalmazkodnának a helyi igényekhez.

A másik kívánatos célcsoport a fiatalok és a fiatal családosok lehetnek. Mint már említettük, a fiatalok saját otthonba költözésének kitolódása kedvezőtlenül hat a gyermekvállalás időpontjára. Az összefüggést megfordítva a fiatalok otthonteremtésének támogatása jó hatást gyakorolna az első gyermekvállalás időpontjára,

ezért érdemes lenne megvizsgálni, hogy milyen fiatalokat, különösen milyen első vagy további gyermekek vállalásában gondolkodókat, családokat célzó bérlakásprogram képes hatékonyan támogatni a fiatalok gyermekvállalási terveinek megvalósítását.

A kedvező hatások közé tartozik, hogy a hazai lakhatási helyzet javításával várhatóan a fiatalok kivándorlási kedve is csökkenne.

Végül érdemes megemlíteni olyan szempontokat is, mint hogy a bérlakásépítési programokkal úgy lehet egyidejűleg élénkíteni a magyar építőipart, hogy közben megteremtjük a hazai lakáspolitika eszköztárából eddig nagyon hiányzó kínálat oldali eszközöket, javítjuk a lassan két évtizede folyamatosan szűkös lakáskínálatot. Az energiaválság időszakában különösen előny jelent, hogy az új építésű bérlakások esetén könnyebben valósíthatók meg energiahatékonysági beruházások. Ha pedig Magyarország célja a digitális gazdaság fejlesztése, vagy akár az ipari digitalizáció élvonalbeli technológiáinak alkalmazása, akkor a digitális nomádokra mint a bérlakások potenciális lakóira is érdemes gondolni a bérlakáspiac fejlesztése során.