Bajban a gyógyszeripar: görcsoldóra várnak a részvények Trump vámjai miatt – beszállni vagy kiszállni, ez a kérdés

A globális egészségügyi szektor, és benne a gyógyszeripar hosszabb távon stabil, de rövid távon igencsak volatilis teljesítményt mutat, s ennek első számú felelősét Donald Trumpnak hívják – állapítható meg a szektor idei teljesítményének vizsgálatából. A hivatalát januárban elfoglaló amerikai elnök a szektor külföldi, az Egyesült Államokban döntően exportjuk révén jelen lévő szereplőit célozza meg vámfenyegetéseivel, melyek legutóbbi verziója már a 250 százalékot verdesi.

A Trump-féle kereskedelmi politika tárgyalási szakaszában a meghökkentő és nyilvánvalóan illuzórikus kitételek egyértelműen a nyomásgyakorlást szolgálják, az életfontosságú külföldi gyógyszerek elérhetetlenné válása, vagy a feketepiacról történő beszerzésének ódiumát az elnök sem vállalhatja. Legalábbis ebben bíznak a betegek, a szakértők és a megtakarításaikat gyógyszerrészvényekben őrzők és persze maguk a gyógyszergyártók is, a biotechnológiai vállalatokkal egyetemben.

Célkeresztben a gyógyszeripar

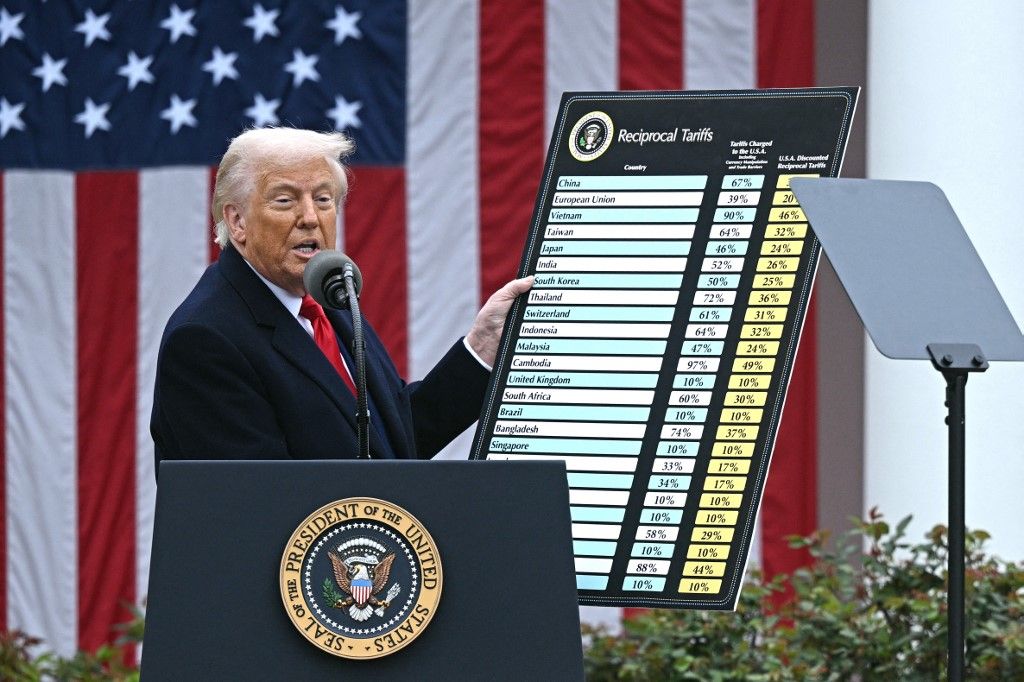

Az amerikai elnök a CNBC televíziócsatorna kedd reggeli műsorának adott telefoninterjújában elmondta, hogy a fokozatosság és a nyomásgyakorlás elvét követve a gyógyszeripar importtermékeire először „alacsony vámot” fog bevezetni, majd egy, de legfeljebb másfél éven belül ezt 150, sőt 250 százalékra is emelheti, függően az exportőr beruházási hajlandóságától.

Trump azt akarja elérni, hogy valamennyi fontos medicina gyártását amerikai földre hozzák,

éppúgy, mint minden más termékek esetében. Arról nem szólt, hogy a beruházások fejében Washington milyen ellentételezést kínál, ha kínál egyáltalán, vagy a vámmentesség az a mézesmadzag, amit elhúz a gyógyszergyártók orra előtt.

Trump újbóli színre lépésével átrajzolja az erőviszonyokat a gyógyszeriparban is, a külföldi gyártókat pedig szakértők szerint nemcsak a vámokkal, de készítményeik ártámogatásának leszorításával, azaz a finanszírozás útján is meg tudja fogni. Ez pedig rossz üzenet a gyógyszercégeknek.

Nyomás alatt a részvényárfolyamok

Az erőfitogtatáson alapuló amerikai narratívának a tőkepiacon is rendesen érződik a hatása. A gyógyszercégek árfolyama erős nyomás alá került, s veszteségük attól függ, mekkora arányt képvisel termelésükből az amerikai export.

Különösen akut az európai piacot vezető svájci gyógyszergyártók problémája,

a Novartis és a Roche amerikai kitettsége ugyanis meglehetősen magas, ráadásul Trump a svájci importot eleve 39 százalékos vámmal kezeli, ami kiugró valamennyi relációban.

Persze egy jó deal kedvéért ebből is hajlandó engedni, ha a svájci elnöki posztot rotációs rendszerben ellátó Karin Keller-Sutter pénzügyminiszter kanosszát jár nála. Márpedig sürgősen, mert a vámok augusztus 7-étől már hatályosak.

Keller-Sutter 10 százalékos ajánlatot akart elérni a három hónapja folyó tárgyalásokon, de a Trumppal folytatott múlt heti telefonos tárgyalásán olyannyira nem találta meg a közös hangot az elnökkel, hogy az 31-ről 39 százalékra emelte a svájci áruk importvámját, padlóra küldve a gyógyszergyártók részvényárfolyamát – meg az óragyártókét is.

Személyes találkozójukra szerdán került volna sor Washingtonban, de a svájci elnök csak Marco Rubio külügyminiszterig jutott, Trumpnak nem volt érkezése fogadni őt, ami egy előre nem egyeztetett látogatás esetében nem mondható rendkívülinek, de jelzi az erőviszonyokat. Keller-Sutter dolgavégezetlenül távozott, mire odahaza már a zsíros F–16-os repülőgépüzlet visszamondásával fenyegetőztek a politikusok és összeült a válságstáb.

A gyógyszerrészvény most rizikósabb befektetés

A gyógyszerészvények most nem tartoznak az első számú befektetési célpontok közé, az ezekből összeállított tőzsdén kereskedett alapok, ETF-ek idei teljesítménye is ezt igazolja.

A Health Care Select Sector SPDR (XLV) az S&P 500 egészségügyi szektorát követi, vagyis kizárólag nagy amerikai gyógyszer- és biotechnológiai cégek részvényeit tartalmazza. Amíg az amerikai tőzsde vezető indexe 7,9 százalékkal erősödött az idén, addig az ETF ennél 3,1 százalékponttal alacsonyabb árfolyamnyereséget könyvelhetett el július végéig – de legalább nem fordult mínuszba, köszönhetően a helyi gyártókra fókuszáló összetételével.

Rosszabb passzban van az idén 1,5 százalékos mínuszt produkáló iShares Nasdaq Biotechnology ETF (IBB), amely nevéből fakadóan elsősorban a felfutó biotechszektor cégeit fogja össze. Az árfolyamveszteség nem példa nélküli az ETF életében, azonban az IBB a benchmarkként alkalmazott index mozgását rendszerint leköveti.

Európába áthajózva érdemes a kontinens gyógyszeripari cégek részvényeiből felépített iShares STOXX Europe 600 Health Care UCITS ETF (EXV4) mozgását figyelni, amely a nevében szereplő szektorális STOXX részindex mozgásirányát veszi fel. A Novartis és Roche papírokkal rendesen megrakott ETF az idén közel 10 százalékot veszített értékéből.

Globálisan is romlott a helyzet gyógyszerfronton. Ezt jól jellemzi a nagy és a közepes kapitalizációjú gyógyszerrészvények teljesítményét követő MSCI World Health Care index mozgása is. Az index az utóbbi 12 hónapban 13 százalékot esett, míg az utóbbi fél évtizedben összesen 26 százalékkal gyarapodott.

Összességében elmondható, hogy jelenleg egy-egy jó sztorit érdemes megvásárolni, például a Eli Lillyt, amelynek honos amerikai cégként vámmentes a termelése, ráadásul már előnybe is került a súlycsökkentők piacán a dán Novo Nordiskkal vívott kíméletlen konkurenciaharcban, s amely csütörtökön tette közzé negyedéves számait.

Mint kiderült, hiába javította fogyasztószereinek értékesítési kilátásait, a piac nem tudta megemészteni a másik fő hírt, ami az új, tabletta formájában alkalmazható súlycsökkentőjének teszteléséről érkezett, s azt tudatta, hogy a dán rivális gyógyszere hatékonyabban fogyaszt. Az árfolyama erre 14 százalékot gyengült, azaz ezt meg lehetett volna játszani.

Beszállni veszélyes, kiszállni már nem érdemes?

Az Eli Lilly részvényesei tehát csalódással vették tudomásul a friss híreket. A Novo Nordisk piaci értéke tavaly június óta a harmadára, 212 milliárd dollárra zuhant, ettől azonban a cég még kínálhat jó beszállási lehetőséget, tekintettel a Wegovy és az Ozempic súlycsökkentőinek világsikerére, valamint arra, hogy ígéretes készítmények törzskönyvezése várható nála a nem túl távoli jövőben. A tőzsdén jegyzett legnagyobb gyógyszergyártók teljesítménye az idén a következőképp alakult:

- Bayer (plusz 29,9 százalék)

- Johnson & Johnson (plusz 18,8 százalék)

- Novartis (plusz 17,9 százalék)

- AbbVie (plusz 8,8 százalék)

- AstraZeneca (plusz 4,3 százalék)

- Roche (mínusz 3,3 százalék)

- Eli Lilly (mínusz 4,0 százalék)

- BioNTech (mínusz 4,8 százalék)

- Pfizer (mínusz 9,3 százalék)

- Sanofi (mínusz 15,1 százalék)

- Merck & Co. (mínusz 19,0 százalék)

- Teva (mínusz 25,5 százalék)

- Moderna (mínusz 36,7 százalék)

- Novo Nordisk (mínusz 54,7 százalék)

A felsorolásból látható, hogy hatalmas a szórás, megjegyzendő viszont, hogy az élen álló J&J és Bayer csak részben tekinthető gyógyszergyártónak, emellett számos más profiljuk is van.

Krónikus függőségben szenved a Novo Nordisk, a súlycsökkentők királyának apad a profitja

Tavaly még megkoronázták a fogyasztószerek dán óriását a befektetők, mára viszont elfordultak tőle. A diagnózis adott: a Novo Nordisk számára kulcsfontosságú amerikai piaci pozíciójának megtartása, a terápia kidolgozása viszont már az új vezérre hárul. A dán gyógyszergyártó vesszőfutása még nem ért véget.