Makrogazdasági dilemmák: az infláció nem vész el, csak átalakul

Gőzerővel és globálisan folyik a gazdasági gyógymód keresése… hogy mire is? Inflációs ugrás, stagflációs aggodalmak? De hát ezek régi, jól ismert ellenfelek, mire fel a nagy izgalom? Egyszerűnek tűnő megoldás egyrészt a kínálati oldal megerősítése állami beruházásokon keresztül, bővítve a gyártási kapacitásokat, az alternatív energiaforrások, illetve a beszállító országok körét.

Másrészt a keresleti oldalon a reálbérek növekedését visszafogó „inflációs adó”, a Covid–19-járvány hatásai ellen bevetett keresletbővítő eszközök kifutása, illetve részben a monetáris politika is fékezheti az árnyomást.

Ilyen egyszerű lenne? Sajnos nem. És nem csak azért, mert a kínálatoldali intézkedések időigénye nem csekély (lásd energiaellátás átalakítását célzó beruházások, csipgyártás áthelyezése az USA-ba és Európába stb.), illetve nem csak a keresleti oldal fékezésének társadalmi következményei miatt (lásd reálbércsökkenés, az élelmiszerár- és az üzemanyagár-robbanás miatti feszültségek). Az inflációs küzdelemben a probléma nem tűnik el, csak átalakul. A gazdaságpolitika egyre többször – Európában különösen friss lendülettel – az árak közvetlen befolyásolásával (üzemanyagárak befagyasztása, jövedéki és/vagy forgalmi adók csökkentése stb.) a jellemzően amúgy is magas költségvetési hiányt is növeli.

Globális átlagot számolva a GDP-arányos költségvetési mérlegekből azt találjuk, hogy a 2019-es 3,1 százalékos átlaghiány 2020-ban a Covid–19-járvány nyomán kereken megháromszorozódott, majd a 9,3 százalékos szintről 2021-ben a gyors GDP-növekedési korrekció ellenére is csak 7,8 százalékra mérséklődött. 2022-ben a FocusEconomics által összeállított konszenzus szerint ugyan jelentősebb fiskális korrekció következhet be (4,7 százalékos átlagdeficittel),

de a 2019-es szintre való visszatérés még 2023-ban sem valósul meg.

Hogyan alakul át a globális inflációs probléma? Egy része költségvetési hiánnyá konvertálódik, más része viszont kapóra jön mint „inflációs adó”, extra költségvetési bevétel. A költségvetési deficitek pedig egyre inkább fizetésimérleg-hiánnyá alakulnak (ahogyan például Magyarországon is láthatjuk), de legalábbis a meglévő pozitív egyenleg csökkenését okozzák (például az euróövezetben).

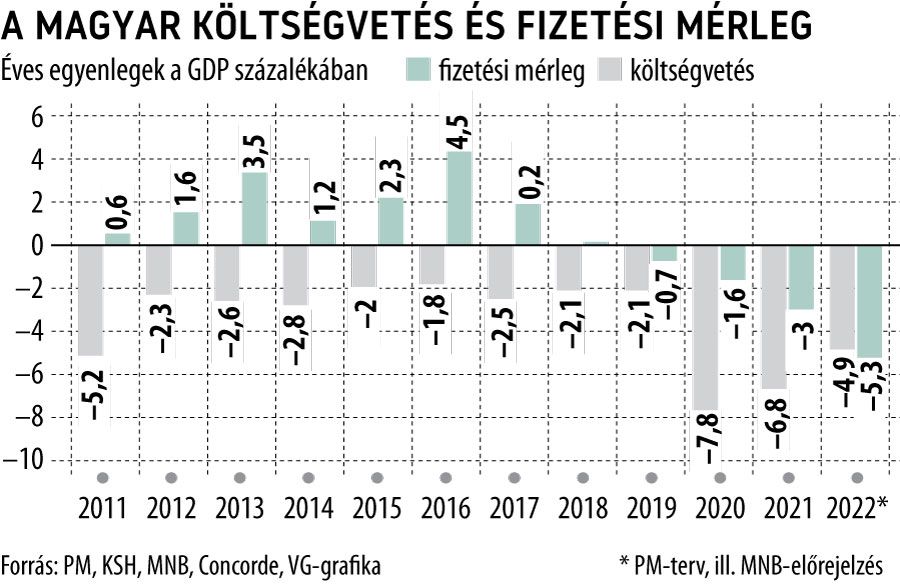

Ebben az ellentmondásos világgazdasági környezetben a magyar gazdaságban már nem is a GDP-növekedés lassulása vagy a rezsicsökkentéssel együtt is 8,5 (9,1) százalékra felkúszó (mag)infláció miatt kell elsősorban aggódni, sokkal inkább az egyensúlyvesztés miatt, amit a költségvetési hiány és a fizetési mérleg deficitje jelez.

2020–21-ben a magyar költségvetés GDP-arányos hiánya még alatta maradt a fentebb említett világátlagnak, de a 2022-re és 2023-ra várható egyenleg a piaci konszenzus szerint a globális trendtől elmaradó javulást mutathat. Miután az idei év elejét még egy tavaly elindított hatalmas keresletélénkítő csomag terhelte, benne egy 600 milliárd forintos adó-visszatérítéssel, és márciusban már a tervezett éves hiány 73 százalékánál állt a fiskálisegyenleg-mutató, az év további részében a megugrott világpiaci energiaárak miatt a háztartások rezsicsökkentése az év végéig változatlan rendszerrel és nem csökkenő energiaárakkal kalkulálva 1300 milliárd forint körüli többletterhet jelenthet az állami költségvetésben. A költségvetés finanszírozása is folyamatosan drágul a növekvő állampapírhozamok, azaz a kötvénykibocsátáskor is egyre alacsonyabb árfolyamok miatt, ráadásul a finanszírozás bizonytalansága is érdemben megnőtt az EU-s forrásokat veszélyeztető, illetve az időzítésüket nehezen kiszámíthatóvá tevő jogállamisági vita miatt.

A költségvetés hiánya a keresleti oldal erősödése miatti importtöbblet révén a fizetési mérleget is rontja, de a külső egyensúlyunkra sem csupán egyetlen tényező hat negatívan.

Az importoldalon növekedésében a főszerepet a megugrott energiaszámla játssza: a költségnövekedés a 2018–19-es évekhez viszonyítva már 2021 ősze óta 2,5-3-szoros.

Ezzel párhuzamosan az export gyengélkedése is rontotta a külső egyenleget, bár a behozatal növekedésénél kisebb mértékben. A magyar kivitel zsugorodásában elsősorban a továbbra is az elektronikai alkatrészek utánpótlás-problémái miatt gyengélkedő autóipari teljesítmény érhető tetten, de az exportpiacaink (elsősorban az euróövezeti országok) korlátozottabb felvevőképessége számos más ágazat exportlehetőségeit is szűkítette. A külső, döntéseinktől független gazdasági hatások mellett a növekedést (belső keresletet) és az inflációcsökkentést (rezsicsökkentést) egyszerre támogatni kívánó döntéssorozatok számlájának összegét részben a költségvetési és fizetésimérleg-deficiteket mutató ábrákról olvashatjuk le.

A globális folyamatok hatása alól természetesen nem vonhatja ki magát a kis, világgazdaságra nyitott magyar gazdaság, de a külső hatások tompítására és a gazdaság ellenálló képességének javítására továbbra is lesz lehetőség. Ebben a feladatban májustól új gazdasági döntéshozók és új prioritások is szerepet kapnak majd, többek között az elmúlt három-négy hónap makrogazdasági realitásaihoz igazított költségvetési tervet bemutatva. Nem maradunk elemezni való nélkül.