Vajon mi kell még ahhoz, hogy a lakosság kivegye a pénzét a nullakamatos betétekből?

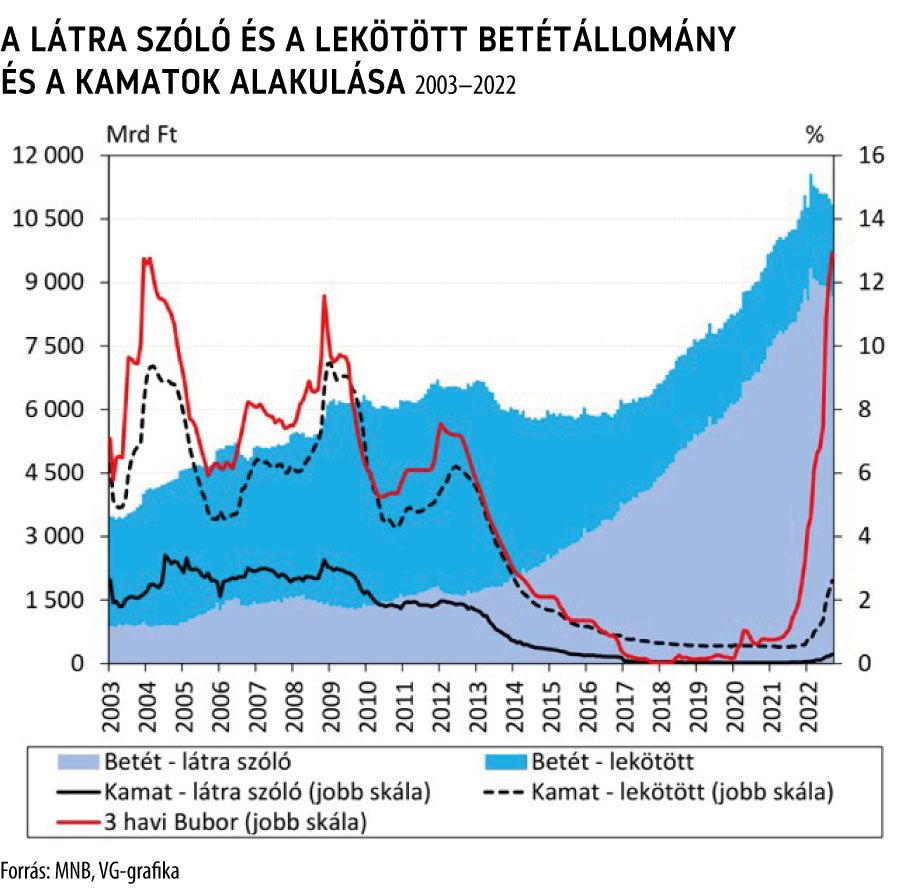

A Magyar Nemzeti Bank által rendszeresen kiadott Pénzügyi Stabilitási Jelentés legfrissebb adatai szerint a 2021-ben megindult és a 2022-es évben kiteljesedett infláció megindította ugyan a lakosság pénzkivételét a látra szóló betétek addig folyamatosan növekvő állományából, de látványos csökkenés nem történt.

Ha még emlékszünk arra, hogy milyen gyilkos verseny folyt a bankok között a minél magasabb kamatú bankbetétekért még tíz évvel ezelőtt is, akkor most bizonyára értetlenül állunk a jelenség előtt. A bankok – a jegybanki alapkamat és az infláció lecsökkenése miatt – nulla közeli éves szintre csökkentett lekötött betét kamatai érthetően nem vonzották a lakossági betétes ügyfeleket. 2021 nyarától kezdve azonban lényegesen megváltozott a pénzügyi környezet. Emelkedni kezdett az infláció, annak nyomában pedig a jegybanki alapkamat.

Miközben a látra szóló betétállomány 2013-ig mintegy 1500 milliárd forint környékén stagnált a 2013-ig nagyjából három és félszer ekkorára duzzadt lekötött bankbetétek állománynövekedése közepette, a trend gyorsan megfordult, és tíz év alatt a lekötött betétek bő nyolcszorosára növekedett a látra szóló betétek állománya.

Ahogy az lenni szokott, a bankok csak lassan követték a jegybanki alapkamat emelkedését betéteikben, de mostanra már négy bank is kínál két számjegyű lekötött betéti kamatot.

Éppen most lépett negyedikként piacra az évi 11 százalékos betétkamatot kínáló MagNet Bank. Az Aktív Plusz Közösségi Betétje kizárólag új betétben három évre lekötve kínál ekkora hozamot legalább egymillió forint lekötése esetén, az első három hónapra. A magas kamat feltétele az aktivált MagNet Mobilbank szolgáltatás mellett az is, hogy az első három hónapban havonta legalább 30 ezer forint összértékű bankkártyás vásárlást bonyolítson le a betét tulajdonosa. Lekötött forrásaikkal a betétesek a bank hitelfelvevőinek hitelterheit is csökkenthetik, ugyanis a bank közösségi hiteldíj-kedvezményt nyújt az általa választott hitelfelvevőnek.

A Gránit Bank 12 hónapos Gránit KamatMax Plusz betétje a mindenkori jegybanki alapkamat 2,75 százalékkal csökkentett mértékét kínálja, jelenleg évi 10,25 százalékos betétkamatként. Az 50 ezer forinttól leköthető betét magas kamatának feltétele, hogy a betétes a betétlekötés teljes ideje alatt rendelkezzen a Gránit Banknál vezetett, a betétlekötéssel érintett bankszámlájához kapcsolódó aktivált betéti bankkártyával.

A Magyar Cetelem Bank Takarékszámlája egy évre évi 10,5 százalékos, két évre évi 12 százalékos betétkamatot kínál 100 ezer forinttól, de lekötés nélkül is évi 9 százalékkal kamatozik már 1 forinttól. A számla vezetése és az átutalás róla teljesen ingyenes, még pénzügyi tranzakciós illetéket sem kell fizetni.

Az Oberbank kilenc hónapra évi 10,45 százalékos, 12 hónapra évi 10,75 százalékos lekötött betétkamatot kínál 8 millió forinttól.

A lakossági állampapírok közül a két legvonzóbb a Prémium Magyar Állampapír (PMÁP) és a Bónusz Magyar Állampapír (BMÁP), mindkettő már 1 forinttól.

Az előbbi az előző évi inflációnál négy évre 0,75 százalékkal, hat évre 1,5 százalékkal magasabb kamatot fizet, azaz jelenleg évi 15,25 százalékos, illetve évi 16 százalékos kamatot. A BMÁP esetében a kamat jelenleg évi 14,6 százalék, amely azonban nem évente, hanem háromhavonta változik a legutóbbi négy eredményes, három hónapos diszkontkincstárjegy-aukción kialakult átlaghozamok függvényében. A kincstári lakossági értékpapírszámla vezetése díjmentes, az oda, illetve a vissza irányú átutalást és magát a befektetést sem terheli pénzügyi tranzakciós illeték, a kamatot pedig – a bankbetétektől eltérően – nem terheli a 15 százalékos kamatadó, pontosabban személyi jövedelemadó.

Az állam kockázatmentes befektetést kínáló állampapírjai tehát az inflációnál is vonzóbb, míg a legjobb kockázatmentes banki betétek a jegybanki alapkamathoz közelítő kamatokat kínálnak. Az állampapíroknál ezenfelül kamatadó és tranzakciós illeték sincs, a számlavezetés és a pénz visszautalása vagy pénztári felvétele díjmentes.

Ennél jobb ajánlatot kockázatmentesen, infláció feletti hozammal tartósan nem lehet adni, a lakosság látra szóló betétállományának csökkentésére ennél vonzóbb ajánlat tehát már nem létezhet.

Ha viszont ennek ellenére minden így marad, és továbbra is a csúcs közelében ingadozik majd a lakosság látra szóló betéti állománya, akkor a jelenlegi 14,5 százalékos átlagos fogyasztói inflációs környezetben mintegy 11 ezermilliárd forintnyi háztartási látra szóló betétállomány reálértéke csökken drámaian.

Ez ellen a pénzügyi szektor jelenleg tehetetlennek látszik.