Lazítás útján maradhat a jegybank

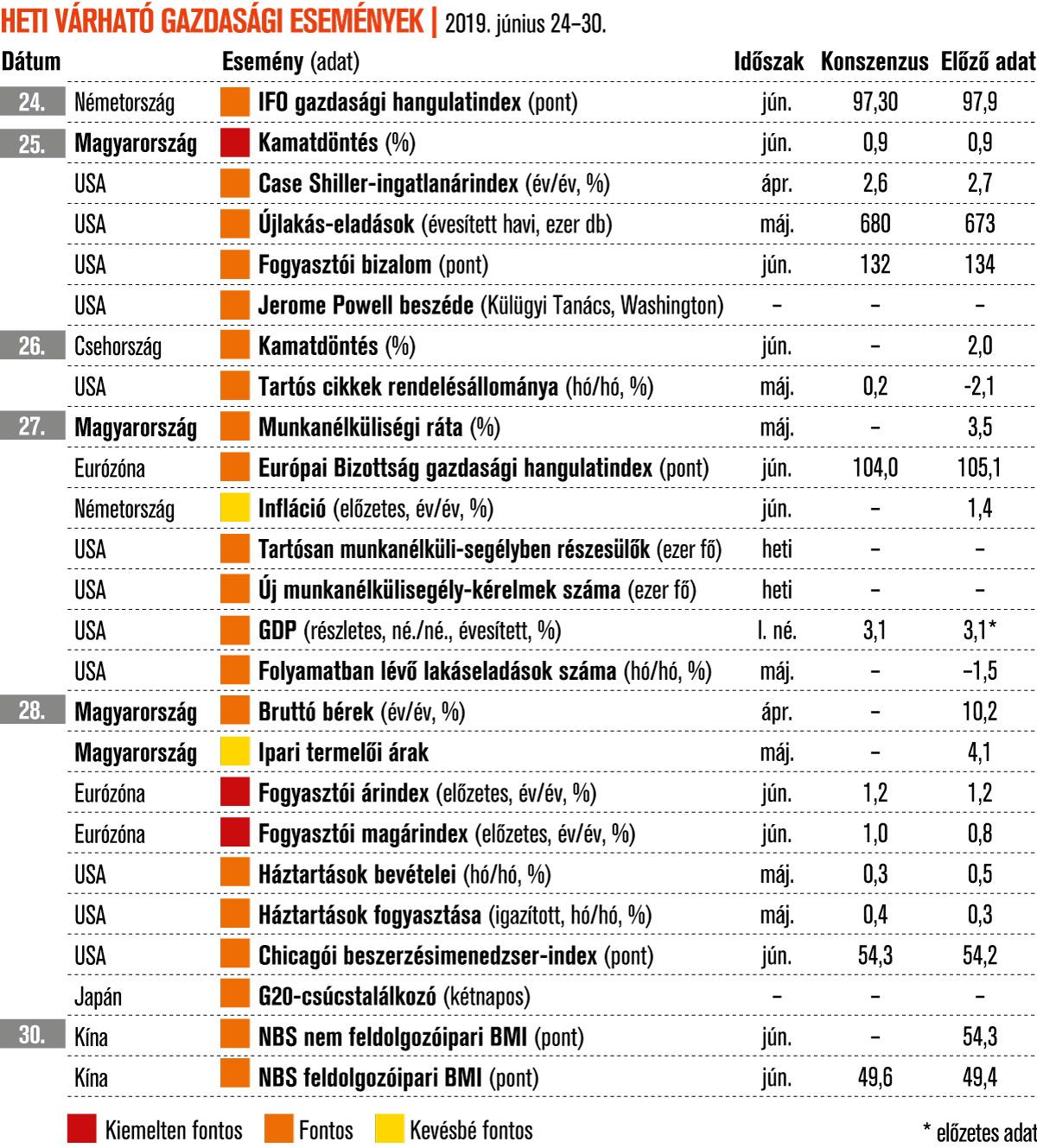

A Magyar Nemzeti Bank (MNB) előző kamatdöntő ülése óta tovább erősödött a külső és a belső környezet közötti kettősség. A májusi inflációs adatok az inflációs nyomás erősödését jelzik, a havi konjunktúraindikátorok alapján pedig a második negyedévben is robusztus maradhat a növekedés, bár az év eleji dinamikához képest azért van lassulás. Eközben a globális növekedési várakozások romlanak, és csökkenésnek indultak az amerikai és az euróövezeti inflációs várakozások is. Emiatt a Federal Reserve (Fed) és az Európai Központi Bank (EKB) is egyre inkább elmozdult a lazítás irányába. A Fed akár már júliusban kamatot csökkenthet, és az EKB-nál is hamarosan terítékre kerülhet a betéti kamat csökkentése és a kötvényvásárlási program újraindítása.

Mivel a lassuló növekedés és az alacsony importált infláció már az MNB előrejelzési időhorizontján éreztetheti a hatását – egyebek közt – a gazdasági növekedésre, ezért Módos Dániel, az OTP Elemzési Központjának stratégája szerint az MNB célfüggvényében hangsúlyosabb szerepet kaphat a külső környezet romlása. Emiatt a mostani kamatdöntő ülésen nem várható a monetáris kondíciók szigorítása, a kamat is marad a 0,9 százalékon.

A várakozások szerint júniusban is alacsony, 1,2 százalékos maradhatott az infláció az euróövezetben. Ami ennél aggasztóbb Módos szerint, hogy az ötéves inflációs várakozások csökkenése nem állt meg, azok tartósan 1 százalék alatt ragadtak, miközben az EKB inflációs célja ennek épp a duplája.

A teljes cikk a Világgazdaság hétfői számában olvasható.