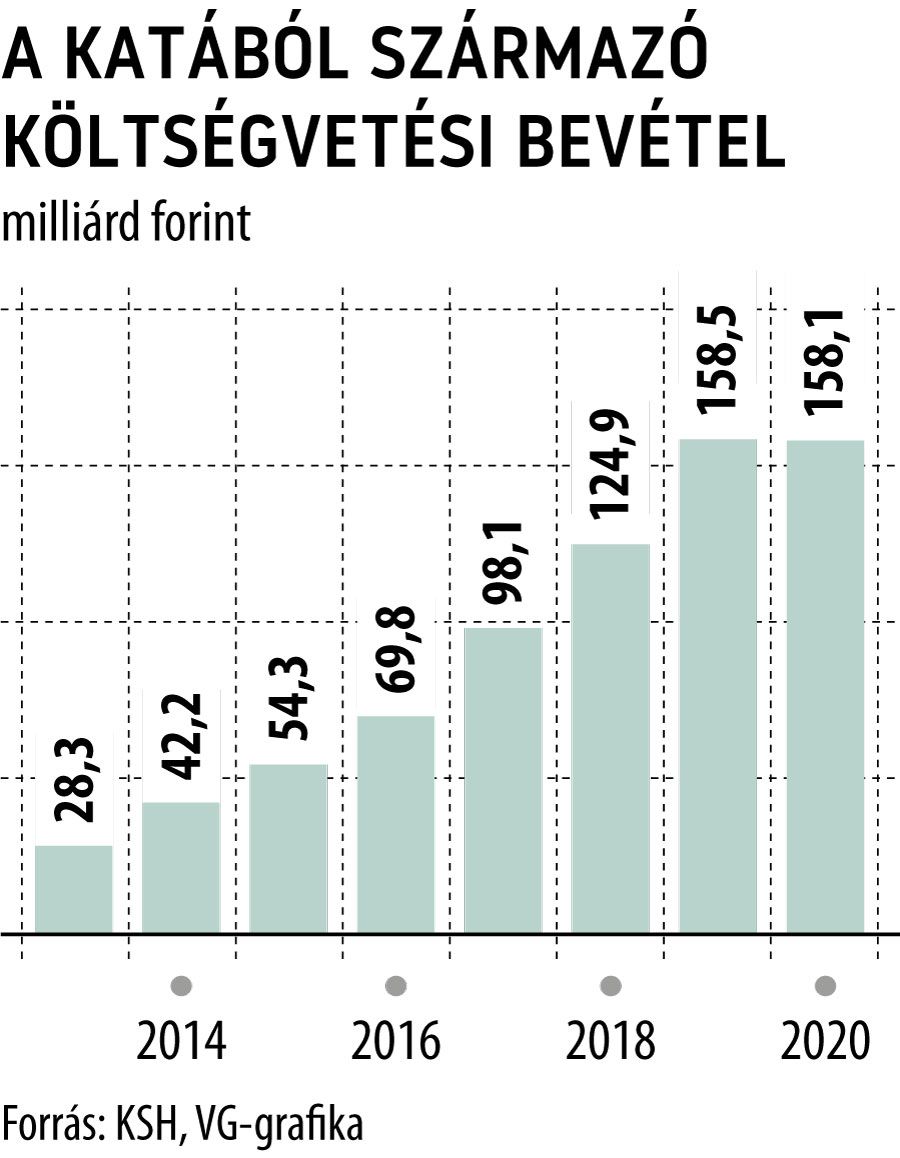

Nehéz kiigazodni a katás szabályokon

Az Egészségbiztosítási Alapból közvetlenül a katás (kisadózó vállalkozások tételes adóját igénybe vevő) vállalkozásnak kifizetett összegek mentesülnek a 40 százalékos szabály alól, csakhogy a vonatkozó jogszabály több pontja is átfedésbe kerülhet, az egyik kiüresítheti a másikat

– hívta fel a VG figyelmét Bajusz Dániel, a Vámosi-Nagy Ernst and Young Ügyvédi Iroda szakértője. Tavaly a jogalkotó az észlelt visszaélések miatt szigorította a katát. Január elseje óta, ha a megbízó cég a katás vállalkozásnak az adóévben 3 millió forintnál többet fizet ki, akkor az e feletti rész után 40 százalékos adót kell fizetnie.

Ez a módosítás több ezer orvost érintett közvetlenül, de a kormányzat nyitott volt a probléma megoldására, ezért a katáról szóló 2012-es törvény kiegészített pontjai úgy szólnak, hogy az adó alapjának meghatározásakor nem kell számításba venni azt az összeget, amelyet a kifizető az Egészségbiztosítási Alapból származó finanszírozásként juttat az egészségügyi szolgáltató kisadózó vállalkozásnak, és ugyanez vonatkozik a kifizető költségvetési szervekre is.

Egyértelműen diszkriminatív a szabályozás

– mondta VG-nek Leitner György, a tizenkét magánegészségügyi szolgáltatót tömörítő Primus Egyesület elnöke, az Affidea Magyarország vezérigazgatója. Szerinte a törvény feleslegesen tesz különbséget a magán- és az állami szféra között, amikor az utóbbi kört mentesíti a 40 százalékos adó alól. Emiatt ugyanis az orvosok most kénytelenek más vállalkozási formákat létrehozni, ami számukra nyilvánvalóan pluszmunkát és kényelmetlenséget okoz. Bár Leitner György pontos számokat nem tudott mondani, nagyjából 5-8 ezer körülire teszi az érintett orvosok számát.

Mint Bajusz Dániel közölte,

az egészségügyben az a modell alakult ki, hogy a katás orvosok vagy közvetlenül számláznak a kórházaknak, vagy a tevékenységüket magánvállalkozások fogják össze, és azok számláznak, majd a Nemzeti Egészségbiztosítási Alapkezelő forrásaiból (NEAK) finanszírozott bevételüket osztják tovább kifizetőként a katás orvosoknak.

A szakértő szerint az adószakmai értelmezési bizonytalanságot az okozza, hogy eltérő lehet a kezelése annak, ha az egészségbiztosítási finanszírozásból közvetlenül a kórház fizet a katás vállalkozónak, vagy ha ez a finanszírozás közvetítőn keresztül érkezik ugyanoda.

A NAV idevonatkozó információs füzete szerint viszont nem alkalmazható ez a szabály, ha a kisadózó vállalkozás által nyújtott szolgáltatást akár több közvetítőn keresztül finanszírozzák. A szakember szerint nem teljesen egyértelmű első olvasásra, hogy ez a 40 százalékos adó megfizetésére vagy a kivételekre vonatkozik-e. „ A szövegkörnyezetből arra lehet következtetni, hogy ha a katás orvos közvetlenül az államháztartási törvény szerinti költségvetési szervnek minősülő kórháztól kap bevételt, akkor a törvény d) pontja alapján, viszont ha közvetítőn keresztül, de még mindig az NEAK-ból származó finanszírozási forrásból kapja a bevételt, akkor pedig a b) pont alapján mentesül, így elkerülhető a kétféle működési forma közötti megkülönböztetés. Véleményem szerint ez lehetett a jogalkotó szándéka is” – mutatott rá.

Egy azonban biztos: azok, akik az év elejével elvesztették katás státuszukat, azt egy évig nem választhatják újra a törvény előírása szerint

– emlékeztetett Bajusz Dániel.