Régiós szintre kerülhet jövőre a magyar adóék

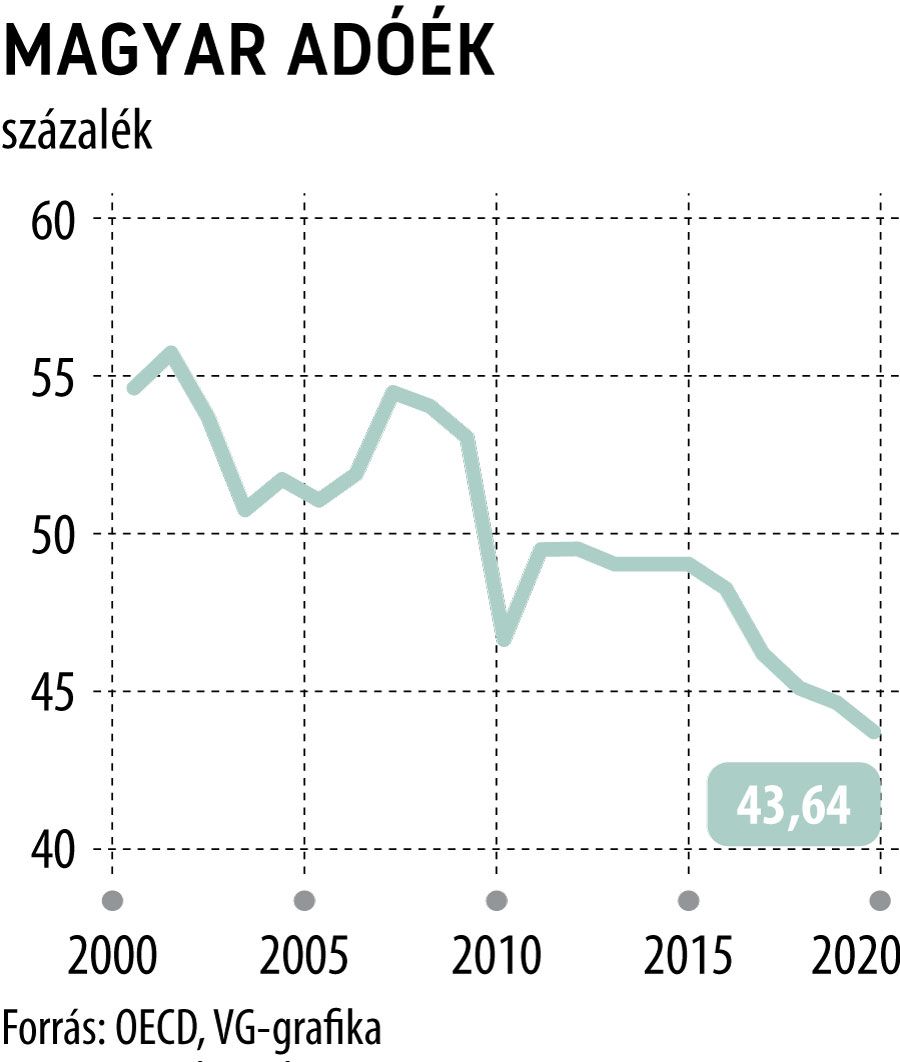

A már elfogadott és 2022. július 1-én hatályba lépő 2 százalékos adócsökkentések következtében az adóék mértéke 42,2 százalékra mérséklődik. Ha ezen felül további 2-3 százalékkal csökkenne a szociális hozzájárulási adó (szocho), akkor 2 százalékos mérséklés esetén elérné 41,2 százalékot, 3 százalékos esetén pedig a 40,63 százalékot – mondta a VG-nek Czoboly Gergely, a Jalsovszky Ügyvédi Iroda szakértője. Ahogy lapunk korábban megírta, a minimálbér-tárgyalások függvényében jövőre összességében 4-5 százalékkal mérséklődhetnek a munkáltatói terhek. A szakember hozzátette, az elmúlt években látványosan csökkent Magyarországon az adóterhelés, amely 2001-ben volt a legmagasabb (55,8 százalék), akkor még inkább a nyugat-európai, mintsem a régiós szinteket súrolta.

Mostanra viszont sikerült a visegrádi versenytársak szintjére lefaragni: az eddigi adócsökkentések eredményeként elérte Csehország 43,87 százalékos mértékét, a további 2-3 százalékos adócsökkentésekkel pedig a szlovák (41,25 százalék) alá kerülhetne.

A régióban továbbra is a lengyel 34,82 százalékos adóék a legalacsonyabb. Ezzel együtt az eddig elfogadott munkáltatói adócsökkentésekkel Magyarország a régiós adóversenyben kedvező helyet ér el, további mérsékléssel pedig az élmezőnybe is kerülhet – mutatott rá a szakember.

Czoboly Gergely ugyanakkor arra hívta fel a figyelmet, hogy az adóéket minden adókedvezmény figyelembevétele nélkül számítják, márpedig sok adózó esetében Magyarországon már most is a régiós átlag alatt van az adóterhelés. A kalkulációban a jelentős könnyítéseket – például a családi kedvezményt és a négygyermekes anyák adómentességét – nem veszik figyelembe. Emiatt a több gyermeket nevelő családok tényleges adóterhelése jóval alacsonyabb, mint amit az adóék mutat.

Amint arra az adószakértő felhívta a figyelmet, a kisvállalati adót (kiva) választó cégek számára az adóék már eddig is lényegesen alacsonyabb volt, mint az a statisztikákból kitűnik. A 11 százalékos kiva ugyanis teljesen kiváltotta mind a 15,5 százalékos szociális hozzájárulási adót, mind a 1,5 százalékos szakképzési hozzájárulást.

Ez pedig igen számottevő adóelőny azoknak a kkv-knak, amelyek ezt az adózási formát választották, esetükben a munkát terhelő adóék már most is dobogós a V4-ek között.

Az adószakértő szerint a vállalkozások terheit ezenkívül lehetne csökkenteni a társasági adó vagy a helyi iparűzési adó mérséklésével is, ez azonban az OECD által a nyáron tárgyalt 15 százalékos globális minimumadó fényében nem tűnik célravezetőnek.