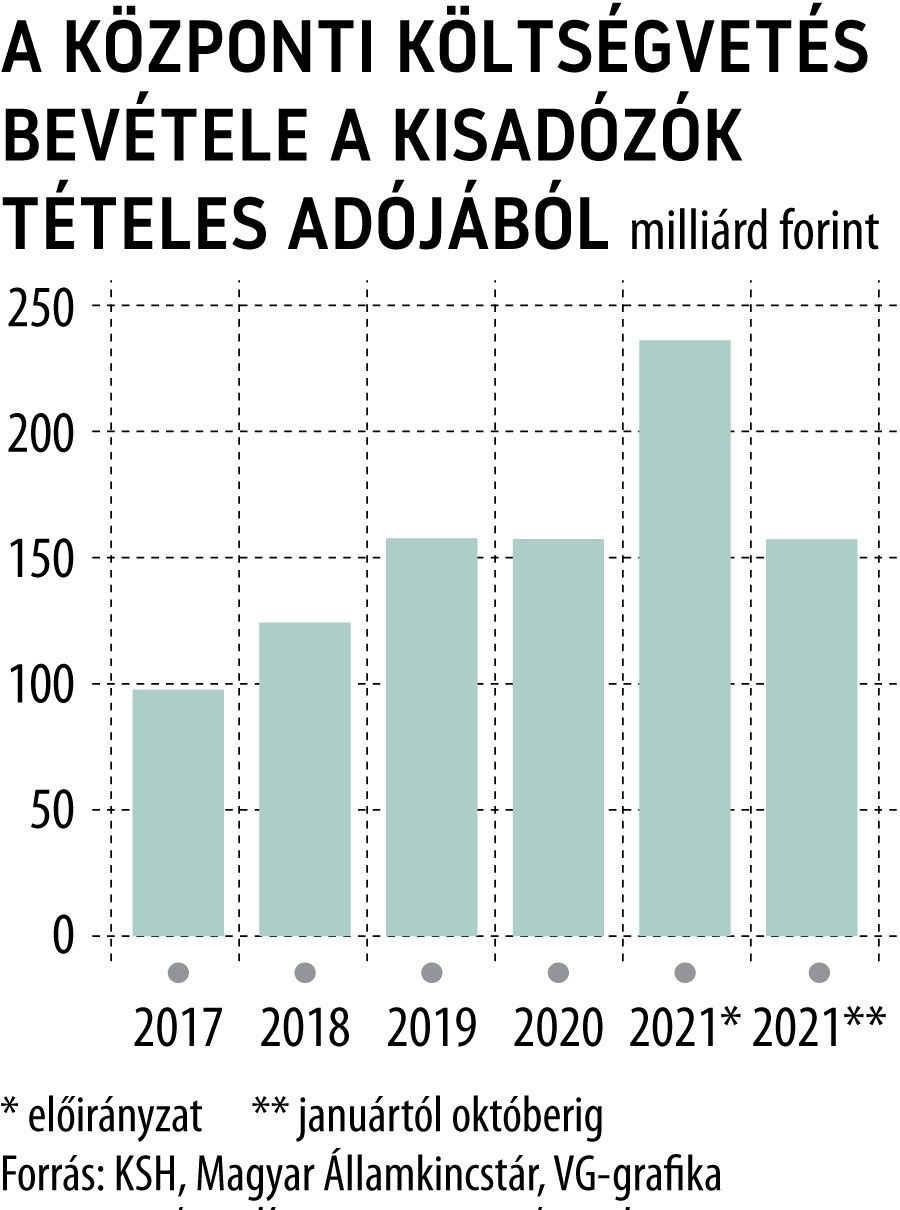

A katásoknak is fájhat az infláció

Megoszlik a VG által megkérdezett szakértők álláspontja arról, érdemes-e a jelentős infláció miatt megemelni a kisadózó vállalkozások tételes adója, azaz a kata éves bevételi értékhatárát. A Magyar Nemzeti Bank közleménye szerint a fogyasztói árak összességében 5,1 százalékkal emelkednek 2021-ben, jövőre pedig 4,7-5,1 százalékos inflációra számít a jegybank.

A kata adónemet 2013-ban vezették be,

majd négy évvel később az eredeti, 6 millió forintos bevételi értékhatárt 12 millió forintra emelték, 2021. január 1-jétől pedig 3 millió forintban határozták meg az egy megrendelő számára számlázható maximális összeget, efelett különadót kell fizetni.

Egy dolog változatlan, 50 ezer forint a havi kata, illetve választható egy emelt összegű, 75 ezer forintos befizetés. Mindennek az a következménye, hogy – különösen a magas jövedelműek esetén – a kata szerinti adózás adott esetben csak 5 százalékos adófizetési kötelezettséget jelent. A kata tényleges adókulcsa tehát elinflálódott, ami egy hatalmas, adómorál-romboló hatású különbséget eredményezett a bérjövedelmek adóterhéhez képest

– hívta fel a figyelmet Fischer Ádám, a Niveus Consulting Group jogi partnere. Úgy véli, hogy önmagában nem indokolt megemelni a bevételi értékhatárt, sőt, kifejezetten káros lehet, mert tovább mélyítené a szakadékot a munkabér és a katás bevétel tényleges adóterhe között.

A szakember szerint mivel az egy megbízó kapcsán vizsgálandó 3 millió forintos értékhatárt csak az idén vezették be, egyelőre annak az emelése sem aktuális.

Sőt, miután ez a szabály a csalások visszaszorítását célozza, Fischer Ádám még szigorítást is elképzelhetőnek tart oly módon, hogy a kapcsolt vállalkozásoknak számlázott összegeket össze kelljen adni.

„Ne feledjük, az adózás célja nem a munkaviszony kiváltása, hanem elsősorban a sok egyéni vevővel rendelkező kisvállalkozó, például fodrász, masszőr, taxis, virágkötő adózásának és adminisztrációjának az egyszerűsítése. Nem véletlen, hogy az áfamentesség és a kata különadómentesség bevételi határa egyaránt tizenkétmillió forint. Ennek emelése nem indokolt, mert a jelenlegi havi egymillió forintos bevételig biztosítja, hogy ne kelljen különadót fizetni, ami még a rendkívül dinamikus ár- és béremelkedés mellett is megfelelő összegnek tűnik” – jelentette ki a szakember.

Mint hozzátette, korábban az is felvetődött, hogy nem az értékhatárt, hanem a tételes adó nagyságát kell emelni, ami már csak azért is fontos lehet jövőre, mert a bruttó 200 ezer forintos minimálbér miatt az emelt összeget fizető katások járulékalapja sem éri el a minimálbérét. Ez azt jelenti, hogy hiába fizet valaki egész évben akár normál, akár emelt összegű katát, nem szerez egy teljes évnyi biztosítási időt, ami a nyugdíjakat is befolyásolja. A szakértő szerint az anyagköltségek emelkedése sem indokolná a változtatást, a kata ugyanis tipikusan az olyan foglalkozások esetére kitalált adó, amelyeknek alacsony a költségszintje.

Akinek magas a költséghányada, annak a jövő évtől célszerűbb a sokkal kedvezőbbé alakított egyéni vállalkozói átalányadózást választania, amivel a bevétellel szemben igazolás nélkül 40 százalék költséget lehet elszámolni. Ha a költségszintje ennél is magasabb, érdemes inkább az általános egyéni vállalkozói adó mellett döntenie, mert a katát alapvetően nem az ő esetére találták ki

– közölte Fischer Ádám.

Az Equilor vezető elemzője, Varga Zoltán viszont úgy reagált a VG felvetésére, hogy abszolút jogos lehet az értékhatár emelése, hiszen

a kata adóformát elsősorban a szolgáltatási szektorban tevékenykedők alkalmazzák.

„A kata éves bevételi értékhatárát az infláció miatt érdemes lenne 15 vagy 18 millió forintra emelni. Ugyanakkor az alanyi áfamentesség felső határa is évi 12 millió forint, annak megemeléséhez viszont az Európai Unió engedélyére van szükség. Célszerű lenne a két értékhatárt egyszerre, azonos összegre emelni. Mivel az EU-val történő egyeztetések több hónapot is igénybe vehetnek, ez már inkább a 2023-as adóév vonatkozásában lehet aktuális, ha megvan rá a kormányzati szándék” – fogalmazott Varga Zoltán.