MNB: 8 százalék fölé gyorsulhat februárban az infláció

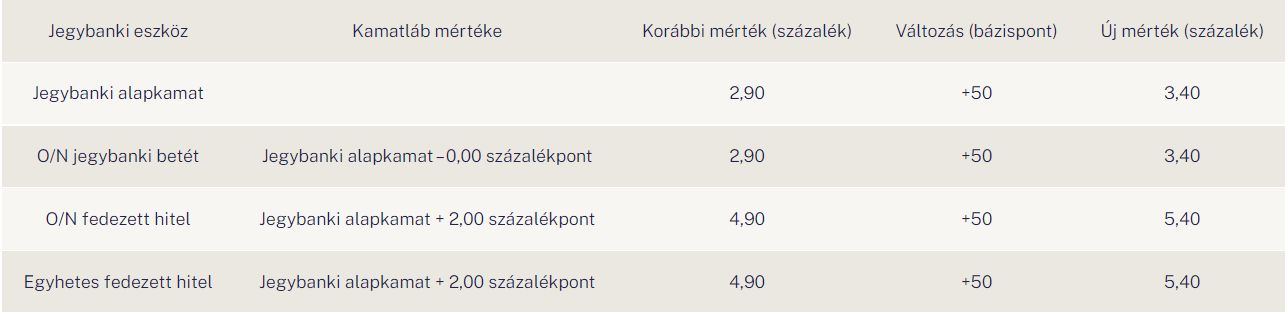

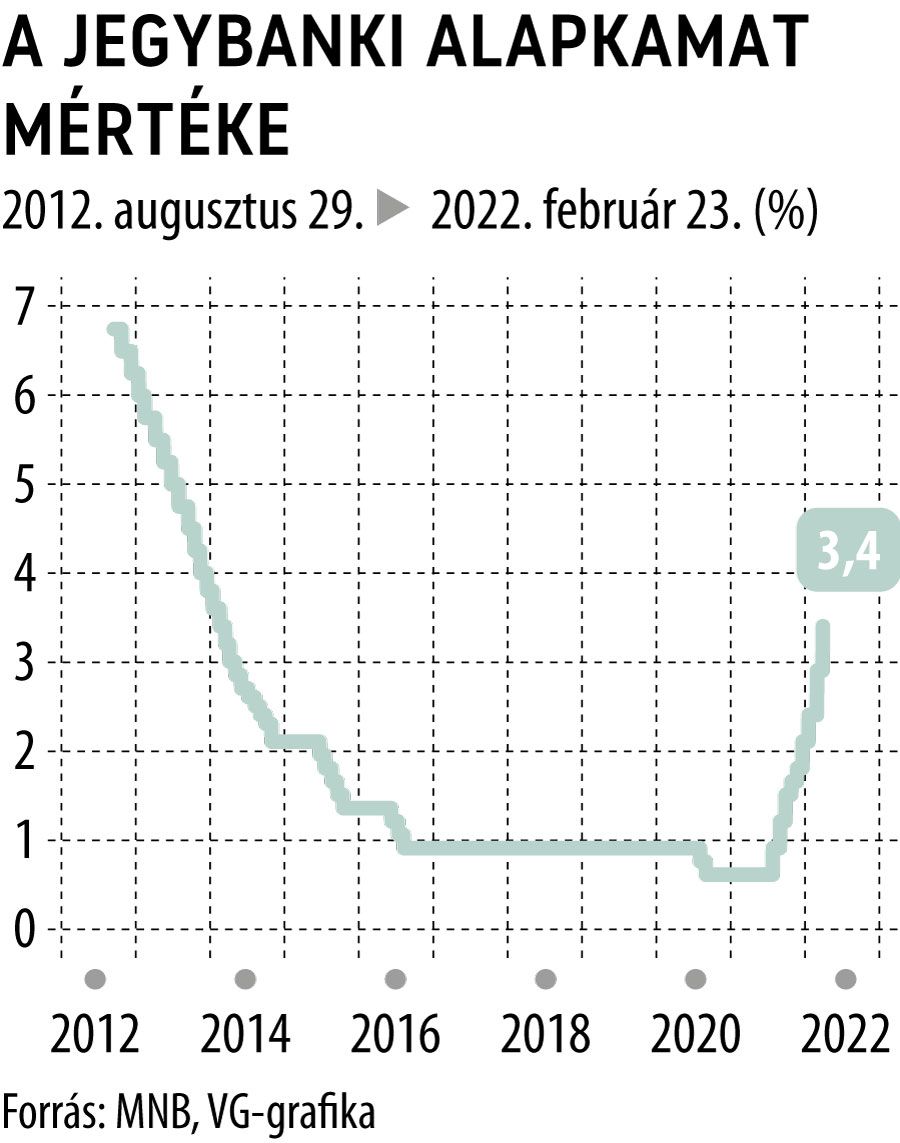

Online háttérbeszélgetésen ismerteti Virág Barnabás, a jegybank alelnöke a Magyar Nemzeti Bank (MNB) monetáris tanácsának keddi döntésének részleteit. Mint ismert: a jegybank a januárival megegyező mértékben emelte az alapkamatot, amely újabb 50 bázisponttal immár 3,4 százalékra nőtt.

Ezzel párhuzamosan a kamatfolyosó mértéke is nőtt, ugyanúgy 50 bázisponttal, így a felső plafonja már 5,4 százalék.

A jegybank a következő kamatdöntésig eddig emelheti az egyhetes betét kamatát, igaz, ez hetek óta nem változott, maradt a január végével meghatározott 4,3 százalékon.

A januári kamatdöntés óta eltelt időszakot egy mondatban értékelve: a helyzet nem lett egyszerűbb és a kilátások sem lettek tisztábbak

– mondta a tájékoztatón Virág Barnabás.

A mai ülésen átfogóan értékelték az inflációval kapcsolatos információkat. Januárban a fogyasztói árindex és a maginfláció a várakozásoknál magasabb mértékben emelkedett.

A kormányzati intézkedések, azaz az üzemanyagárstop és az élelmiszerekre kivetett árstop egyértelműen tompítják a globális nyersanyagár-emelkedés hazai inflációban való megjelenését.

Februárban még tovább emelkedhet az infláció, meghaladhatja a 8 százalékot és akár a 8,5 százalékot is megközelítheti.

Éppen ezért szükség van a monetáris kondíciók szigorításának általános, havi ütemű folytatása.

A háttérbeszélgetésen kiderült:

januárban a szokásosnál lényegesen nagyobb mértékű átárazások történtek.

A globális kínálati sokkok az iparcikkek gyors emelkedését okozzák. A piaci szolgáltatások és iparcikkek inflációs különbözete eltolódott az utóbbi felé a nyersanyagárak, a szállítási költségek emelkedése és az ellátási láncok problémái okozzák. Ez globális jelenség, de idehaza is módosította érdemben az infláció szerkezetét.

A lakossági inflációs várakozások tovább emelkedtek, akárcsak a kiskereskedelmi szektorban is. Ez alapján gondolja azt az MNB, hogy februárban is magas átárazásokra kell felkészülni.

Emiatt is gyorsul majd a február havi infláció 8 százalék fölé.

A világpiaci árak tovább emelkedtek, december óta a helyzet tovább romlott. Az eszkalálódó geopolitikai problémák ráadásul ezen még tovább ronthatnak.

A monetáris politika célja változatlan, a másodkörös hatások elkerülése.

Három szakaszra bontható az inflációs pálya:

az első a közvetlen hatások megjelenése, amikor néhány termék átnevezése gyorsította az inflációt, ez tartott tavaly őszig, utána következett a második szakasz, amikor az árnövelő hatások széleskörűen begyűrűzött a fogyasztói kosárba. A harmadik szakasz az öngerjesztő infláció korszaka, ezt kell letörni és vissza kell térni az árstabilitáshoz.

A globális értékláncokban lévő súrlódás továbbra is magas. A hazai termélsben a nyersanyag- és csiphiány, valamint a szállítási költségek képezik most a legjelentősebb akadályokat.

Az élénk magyar gazdasági növekedés egyébként a tavalyi év vége után is megmarad, az év első hónapjaiban még mindenképp.

A monetáris kondíciók folytatódó és kiszámítható szigorítása szükséges a gyorsuló infláció miatt, a kockázati környezet és a külső kamatok miatt is. Ez utóbbival kapcsolatban kiemelendő, hogy a globálisan meghatározó jegybankok hamarosan megkezdhetik az irányadó rátájuk emelését.

Kiemelt szempont, hogy a rövid oldali kamatok minden részpiacon és minden időszakban a monetáris tanács által optimálisnak tartott szinten alakuljanak. Március elsejével ezért eurólikviditást nyújtó devizaswaptendert indít a jegybank.

Virág Barnabás kérdésre válaszolva elmondta: a jegybank egyértelmű irányt jelölt ki januárban a kamatemelések ütemének gyorsításán és az alapkamat egyhetes betéti kamathoz való felzárkóztatásával. A kulcs most az, hogy ezt a kamatemelési pályát kiszámítható és határozott módon vigyék tovább, amíg az inflációs kilátások vissza nem térnek a jegybanki célérték környékére.

Azzal kapcsolatban, hogy a lakossági visszatérítések mekkora hatással vannak az inflációra, Virág Barnabás elmondta: ezeket nehéz mérni, ráadásul a kormányzat más nagyon fontos, infláció tompító intézkedéseket is hozott, mint a rezsicsökkentés, az üzemanyagárstop és egyes élelmiszerek árának befagyasztása. Főleg azért, mert ez a két utóbbi, azaz az üzemanyagok súlya és az élelmiszerek súlya a legnagyobbak közé tartoznak a lakossági fogyasztási kosárban.

A következő mérföldkő egyébként a kamatemelési ciklusban a márciusi inflációs jelentés lesz, aminek fényében újraértékelheti a monetáris tanács a kamatemelési ütemet.

Az infláció elleni harc egy hosszú út lesz, amelynek egyelőre nem látszódik a vége

– mondta Virág Barnabás

Az alelnök hozzátette: a jegybank számára kiemelten fontos a monetáris transzmisszó megfelelő érvényesülése. A betéti kamatok alakítása ebből a szempontból egy fontos részpiac. A megtett kamatemelkedés ugyanakkor a jegybanki kamatemeléshez képest mérsékelt. Ez az MNB szerint megengedhetetlen. Ezt a folyamatot nagyon aktívan figyeli a jegybank.

Év közepére érhet csúcsra a kamat

A várakozásoknak megfelelően tovább szigorított monetáris politikáján a jegybank, ám a vártnál magasabb januári inflációs adat ellenére sem gyorsított az emelés ütemén

– emelte ki Regős Gábor, a Századvég Konjunktúrakutató makrogazdasági üzletágvezetője. Az elemző szerint a monetáris politika további szigorítása ugyanakkor azért is szükséges, mert az infláció mérsékléséhez a mostaninál erősebb forintárfolyamra van szükség, amelyet viszont a geopolitikai feszültségek gyengítenek.

Hasonlóan látja Suppan Gergely, a Takarékbank vezető elemzője is, aki szerint bár a forint a kamatemelést megelőzően már kissé erősödött,

az árfolyamát jelenleg nagyrészt valóban az orosz–ukrán konfliktus és az ebből származó kockázatkerülés mozgatja.

Az elemző szerint az inflációs kockázatok számottevő fokozódása miatt további kamatemelések várhatók, így az év közepére 5,5 százalékig emelkedhet az alapkamat, fokozatosan felzárkózva az egyhetes betéti kamathoz, ami a várakozásaik szerint májusban érheti el az 5,5 százalékot.