Százmilliárdok sorsa a tét a bankpiacon

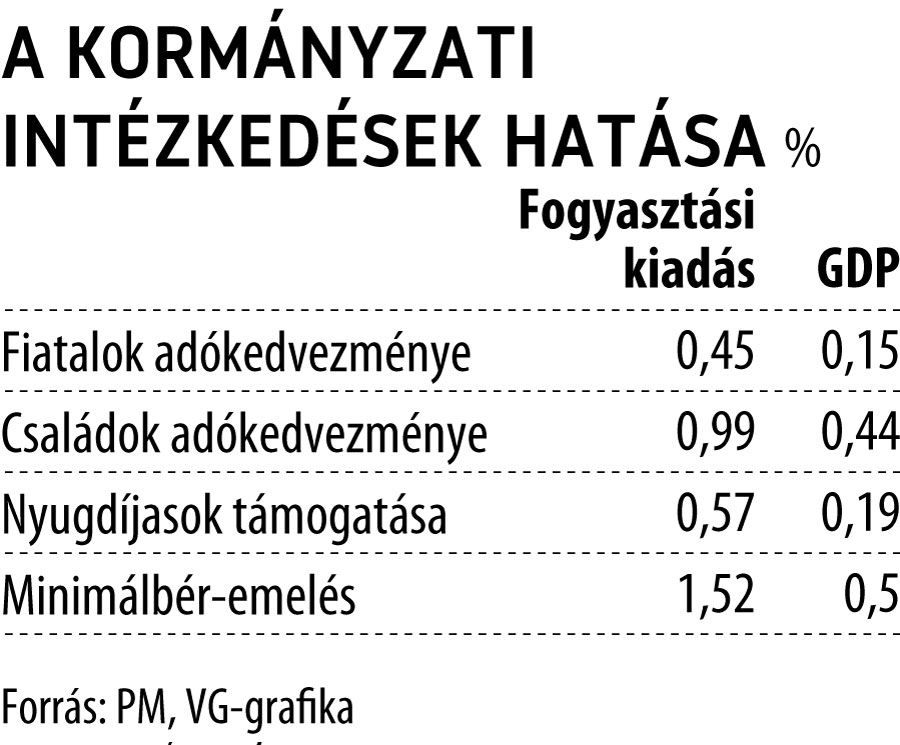

A minimálbért és garantált bérminimumot keresők 20 százalékkal többet, a 25 éven aluliak személyijövedelemadó-mentes bért kapnak, érkezik a gyermeket nevelő szülők adó-visszatérítése (Tállai András államtitkár elárulta, akiknek a családi pótlékot is a postás viszi ki, már ma kézhez kaphatják) és a 13. havi nyugdíj – azaz februárban százmilliárdok kerülnek a lakossághoz. Ez a banki tendenciákat is megváltoztathatja, ám minden pénzintézet másképp készül – ez derült ki a VG összeállításából.

A bankholding tagjai közül a Budapest Bank szakemberei elmondták, a fiatal, gyermekes családok körében az adókedvezmény és -visszatérítés ösztönözheti az ingatlanvásárlási célok – alapvetően hitelből történő – megvalósítását.

Egyértelműen javul ezeknek a személyeknek a hitelfelvételi pozíciója, hiszen egyfelől a rendelkezésre álló magasabb jövedelem nagyobb összegű kölcsön igénybevételét teszi lehetővé, másfelől a minimálisan szükséges saját erő is rendelkezésre állhat

– közölték.

A Takarékbank szakértői szerint az intézkedésekből eredő addicionális nettó jövedelem ugyan nem csekély összeg, de ahhoz nem kellően nagy, hogy gyökeresen átalakítsa az ügyfelek pénzügyi szokásait, lévén az 1,6 millió forintos visszatérítési maximumhoz két aktív és az átlagbérnél többet kereső szülőre van szükség, így az átlagos visszautalt összeg ennél vélhetően jóval alacsonyabb lesz.

Ezt minden bizonnyal túlnyomó többségben felhasználják az átlagosan és az az alatt keresők, mivel azt a szintet nem éri el, amire érdemes lenne külön megtakarítási stratégiát építeni. A magasabb jövedelmi kategóriákban pedig a már meglévő bankolási és megtakarítási stratégiákon nem fog változtatni egy ekkora összeg

– írta a pénzintézet. Úgy vélik, némi piaci hatás a 25 év alattiak szja-mentességéhez kapcsolódhat, ám mivel a többségük nem aktív munkavállaló, a fennmaradó, jövedelemmel rendelkező létszámot figyelembe véve – a teljes banki piac szempontjából – erre vélhetően nem éri meg külön szolgáltatásokat fejleszteni.

Az MKB Bank szerint az extra forrás megjelenése hatással lehet a befektetési vagy hitelfelvételi hajlandóságra. Ha az ügyfélnek van olyan hitelcélja, amelyet önerő hiányában halasztott el eddig, most beléphet a hiteligénylők körébe, továbbá ha megtakarítást szeretne képezni vagy bővíteni, akkor bizonyára keresni fogja a piacon elérhető termékeket.

Az UniCredit azt írta, elsősorban az szja-visszatérítésben részesülők köréből számítanak arra, hogy az összeg felhasználása kapcsolódhat majd valamilyen banki termékhez.

Akik csak rövidebb ideig tudják félretenni a visszajáró összeget, azok lakossági állampapírt vásárolhatnak, de akik hosszabb, 3-5 éves távon is befektetnének, azoknak érdemes valamilyen befektetési alapot választaniuk. Jelenleg a tematikus alapok a legnépszerűbbek az ügyfeleink körében

– árulta el a pénzintézet, amely arra is számít, hogy a pluszforrást lakásfelújításra fordítják majd az érintettek. Mivel a visszatérítés összege önmagában valószínűleg kevés lesz egy alapos felújításhoz, a saját megtakarítás mellé kiegészítésként hitelre is szükség lehet.

A másik gyakori pénzügyi döntés a meglévő hitelek részleges előtörlesztése, amivel például csökkenthetik a futamidőt azok, akik igénybe vették a törlesztési moratóriumot.

A piacvezető OTP arra biztat mindenkit, hogy felelősen gondolja végig az élethelyzetét, és ennek megfelelően fordítsa rövid, közép- vagy hosszú távú céljai megvalósítására a visszatérítés összegét. Az Erste ügyfelei körében végzett felmérése szerint a családok új hitel felvételéhez önerőként, valamint megtakarításaik növeléséhez tervezik felhasználni az szja-visszatérítésből származó pénzt. A Raiffeisen azt írta, részben csak utólag értékelhetők ezek a piaci folyamatok, míg a K&H azt közölte, folyamatosan figyelemmel kíséri az esetleges változásokat.

A CIB úgy reagált, a pénzügyi termékek piacán mind hitel, mind megtakarítás formájában jelenhet meg a februárban érkező magasabb összeg, ám ennek volumenét nehéz előzetesen megbecsülni.